En esta página

- Aspectos destacados del informe

- El condado no informa sobre lo presupuestado versus lo

- Gastos reales a nivel de oferta del programa -

- una deficiencia importante del proceso presupuestario

- La complejidad y los plazos ajustados limitan el potencial de participación pública en el proceso presupuestario

- Recomendaciones

- Objetivos, alcance y metodología

Aspectos destacados del informe

Lo que encontramos

El Condado de Multnomah elabora su presupuesto mediante un proceso complejo y laborioso, en el que los departamentos crean ofertas de programas: presupuestos individuales para los programas de su cartera. El proceso presupuestario completo dura aproximadamente ocho meses. En el año fiscal 2022, se presentaron más de 600 ofertas de programas con presupuestos que oscilaban entre $20,000 y más de $436 millones. El condado cumple con los requisitos de la ley presupuestaria de Oregón al realizar un seguimiento e informar sobre los montos presupuestados en comparación con los gastos reales a nivel de fondo operativo por departamento.

Muchos componentes del proceso presupuestario del condado son consistentes con las mejores prácticas, pero el condado no cumple con las mejores prácticas en dos áreas importantes:

- Monitoreo financiero: el sistema financiero no está configurado para reportar los gastos presupuestados en comparación con los gastos reales según la oferta del programa. Esto significa que el condado no informa públicamente cuánto gasta a nivel de la oferta del programa, el nivel en el que la Junta de Comisionados del Condado toma decisiones presupuestarias.

- Participación comunitaria: el condado tiene un enfoque de varias partes para la participación comunitaria, pero la complejidad del proceso presupuestario y el corto plazo disponible para la participación comunitaria limitan el potencial de una participación pública impactante en el proceso presupuestario.

¿Por qué hicimos esta auditoría?

Realizamos esta auditoría para evaluar si el proceso presupuestario del condado es transparente y comprensible para la comunidad. Al igual que otros gobiernos, el Condado de Multnomah asigna recursos a programas y servicios que reflejan su visión, estrategias y prioridades a través del proceso presupuestario. Este proceso es, sin duda, una de las acciones más importantes de los gobiernos.

Lo que recomendamos

- La oficina central de presupuesto y el director financiero deben desarrollar un proceso continuo para que todos los departamentos del condado informen a la Junta de Comisionados del Condado al menos una vez cada año fiscal para comparar el presupuesto adoptado con los gastos reales a nivel de oferta del programa.

- La Junta de Comisionados del Condado debe desarrollar una política que requiera que los departamentos les informen cuando tengan la intención de realizar gastos de una manera que la Junta defina como materialmente diferente a cómo propusieron gastar los fondos en las ofertas de programas.

- El Presidente debe ordenar a la oficina central de presupuesto y a los departamentos que contacten a los comités asesores de presupuesto comunitario más temprano en el proceso presupuestario para que sus comentarios tengan más tiempo para ser abordados antes de la publicación del presupuesto propuesto por el Presidente.

- La Junta de Comisionados del Condado debería estudiar si el condado debería presupuestar según un proceso anual o bienal e informar sobre los resultados de este estudio.

Fondo

En el año fiscal 2024, el presupuesto operativo total del Condado de Multnomah fue de casi $2.8 mil millones. El condado, al igual que otros gobiernos, asigna recursos a programas y servicios que reflejan su visión, estrategias y prioridades mediante el proceso presupuestario. Este proceso es una de las acciones más importantes de los gobiernos.

Según el mensaje del director de presupuesto del condado para el año fiscal 2023,

El presupuesto del Condado guía cómo realizamos inversiones en las comunidades donde vivimos, trabajamos y criamos a nuestras familias. Un buen presupuesto refleja la historia de una organización, más allá de los estados financieros. Describe qué es importante para la organización, cómo financia su misión y visión, y cómo aporta valor a la comunidad. Estas inversiones reflejan los valores compartidos del Condado y representan los programas y servicios de los que dependen las comunidades.

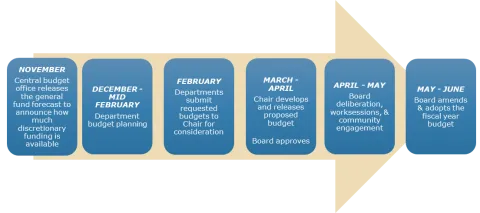

Cómo funciona el proceso presupuestario del condado de Multnomah

El proceso presupuestario dura aproximadamente ocho meses e involucra al personal de todos los niveles del condado. La elaboración del presupuesto comienza oficialmente cada noviembre con la previsión de ingresos del fondo general de la oficina central de presupuesto; todo el proceso debe concluir a finales de junio del año siguiente. Con más de $747 millones, el fondo general es la mayor fuente de financiación no restringida del condado y se compone principalmente de fondos recaudados por los impuestos sobre la propiedad y el impuesto sobre la renta empresarial.

La oficina central de presupuesto proporciona a la Junta de Comisionados del Condado y a los departamentos información financiera y previsiones de ingresos, así como análisis programáticos y financieros. Con base en la orientación del presidente del condado, la oficina central de presupuesto establece las directrices para el desarrollo, la implementación y la aprobación del presupuesto. Es responsable de establecer el cronograma para su finalización y de ayudar a los departamentos a preparar y administrar sus presupuestos.

Los departamentos utilizan la información del Presidente y de la oficina central de presupuesto para elaborar una solicitud de presupuesto para cada programa de su cartera. Estos presupuestos individuales se denominan ofertas de programas. Los departamentos crean cientos de ofertas de programas en total. El presupuesto aprobado para el año fiscal 2022 incluyó más de 600 ofertas de programas, con presupuestos que oscilaban entre $20,000 y más de $436 millones, con una mediana de aproximadamente $1.4 millones. Algunas ofertas de programas se mantienen prácticamente sin cambios de un año a otro, mientras que otras son nuevas solicitudes o se revisan con respecto a años anteriores.

Las ofertas de programas tienen como objetivo describir los programas e identificar cuánto planea gastar un departamento en personal, servicios contratados, materiales y suministros, y otros gastos administrativos, de forma que la comunidad pueda comprenderlos. Los departamentos especifican de dónde proviene el financiamiento de los programas, como el fondo general o una subvención estatal o federal específica. Los departamentos también deben identificar y monitorear las medidas de desempeño para el presupuesto de cada programa, así como examinar los problemas de equidad relacionados con cada programa.

Los departamentos presentan sus solicitudes de ofertas de programas a la Oficina del Presidente, quien decide en qué medida su presupuesto propuesto financiará las ofertas solicitadas. Tras la publicación del presupuesto propuesto por el Presidente, la Junta celebra una serie de sesiones de trabajo donde los departamentos presentan un resumen de su presupuesto y actividades a nivel departamental y de división, incluyendo un análisis de ofertas de programas específicos. La Junta también celebra audiencias públicas donde se invita a la comunidad a compartir sus opiniones sobre el presupuesto propuesto. Finalmente, la Junta vota para aprobar el presupuesto. Cuatro meses después, los departamentos reinician el proceso para el siguiente año fiscal.

Cronograma del proceso presupuestario del condado de Multnomah

¿Cómo es un buen proceso presupuestario?

La ley presupuestaria de Oregón regula en gran medida el funcionamiento del proceso presupuestario. Especifica el orden que debe seguir el proceso, los requisitos mínimos para la toma de decisiones, los estándares mínimos para la participación pública y una fecha límite para su finalización.

La Comisión de Supervisión y Conservación de Impuestos del Condado de Multnomah (TSCC) es una comisión asesora creada por la legislatura de Oregón para supervisar los presupuestos, los impuestos, la deuda y las prácticas administrativas de los distritos fiscales del Condado de Multnomah. La TSCC celebra audiencias públicas sobre presupuestos, imparte capacitación anual sobre la legislación presupuestaria local, presta servicios de asesoría periódica al condado, verifica el equilibrio presupuestario y publica un informe exhaustivo sobre los presupuestos de los gobiernos locales. La TSCC también supervisa el cumplimiento del condado con la legislación presupuestaria estatal. Asimismo, los auditores financieros externos contratados por el condado evalúan el cumplimiento de la organización con la legislación presupuestaria estatal como parte de su revisión anual.

Cumplir con la ley presupuestaria es fundamental, pero podría decirse que la ley en sí no aplica a algunos de sus aspectos más importantes. Dado que la elaboración de presupuestos públicos es una actividad gubernamental tan importante, quisimos comparar el proceso presupuestario del condado con las mejores prácticas reconocidas para la elaboración de presupuestos públicos. La Asociación de Funcionarios Financieros del Gobierno (GFOA) ha establecido las mejores prácticas para todas las actividades involucradas en el desarrollo y la adopción de un presupuesto gubernamental.

Las mejores prácticas en materia de presupuestación pública abarcan una variedad de cuestiones dentro de cada elemento del proceso presupuestario.

Desarrollo

- Previsión de ingresos y gastos monitorizada y actualizada

- Presupuesto estructuralmente equilibrado - Ingresos recurrentes = Gastos recurrentes

- Establecer prioridades y objetivos

- Participación pública: comience lo suficientemente temprano para que la participación pública pueda influir significativamente en las decisiones.

- Desarrollar un calendario presupuestario con tareas específicas y un cronograma.

Justificación/Aprobación

- Decidir a quién involucrar, cómo seleccionarlos y qué información se recopilará

- Comunicar el presupuesto de forma amplia, sencilla y clara

- Potenciar y fomentar la colaboración entre los departamentos internos

- Involucrar al personal en todos los niveles y conectar las decisiones con los objetivos y planes estratégicos

- Sea claro sobre las recomendaciones de ajuste presupuestario

Ejecución/Rendición de cuentas

- Monitorear y evaluar la satisfacción de las partes interesadas con los programas y servicios

- Revisar las relaciones entre los indicadores económicos y los impactos potenciales

- Informes - Los resultados del seguimiento deben comunicarse

- Seguimiento de gastos e ingresos: presupuestados versus reales

- Medidas de desempeño: identificar la variación entre el desempeño presupuestado y el real

Fuente: Oficina del Auditor, con base en una revisión de la literatura sobre mejores prácticas de presupuesto público de GFOA

Nota: Según la GFOA, un presupuesto estructuralmente equilibrado combina los ingresos que previsiblemente se mantendrán de un año a otro, como los ingresos por impuestos prediales (ingresos recurrentes), con los gastos que se incluyen en el presupuesto cada año, como los costos de personal y contratos del programa (gastos recurrentes). En un presupuesto estructuralmente equilibrado, los ingresos imprevistos solo deben destinarse a proyectos que no requieran gastos continuos, como una subvención única, o deben añadirse a las reservas.

Desarrollar el presupuesto del Condado de Multnomah es extremadamente complejo y requiere mucho tiempo, dadas las diversas líneas de negocio del condado —desde clínicas de salud hasta sucursales de bibliotecas y fuerzas del orden— y los miles de millones de dólares involucrados. Durante la auditoría, observamos el considerable conocimiento y la experiencia del personal del condado en la oficina central de presupuesto y los departamentos.

El condado no informa sobre lo presupuestado versus lo

Gastos reales a nivel de oferta del programa -

una deficiencia importante del proceso presupuestario

Las mejores prácticas de monitoreo financiero de la Asociación de Oficiales Financieros del Gobierno (GFOA) enfatizan la importancia de monitorear e informar sobre lo presupuestado en comparación con los gastos reales para garantizar la rendición de cuentas y demostrar transparencia. El condado presupuesta a nivel de oferta programática, pero no informa sobre el gasto real con base en las ofertas programáticas. Esto dificulta, si no imposibilita, el cumplimiento de las mejores prácticas de monitoreo financiero.

Las mejores prácticas presupuestarias destacan la importancia de monitorear y reportar los gastos presupuestados en comparación con los gastos reales.

La GFOA recomienda que todos los gobiernos comparen los resultados presupuestados con los reales para supervisar el desempeño financiero. De igual manera, la ley de Oregón exige que los gobiernos estatales informen sobre los gastos presupuestados en comparación con los reales y demuestren que no han sobrepasado su presupuesto.

El condado cumple con los requisitos de la ley presupuestaria de Oregón al realizar el seguimiento y reportar los montos presupuestados en comparación con los gastos reales a nivel de fondo operativo por departamento. Este es un nivel alto que se basa principalmente en la fuente de ingresos del fondo y el tipo de restricciones en sus usos, como el fondo general (para ingresos no restringidos) y el fondo estatal y federal (para subvenciones estatales y federales cuyo uso está restringido a fines específicos). Sin embargo, los departamentos del condado presentan sus presupuestos al público y a la Junta a niveles inferiores, incluyendo el nivel de oferta del programa.

Según la Ley de Gestión de Gastos de Capital (GFOA), un gobierno debería poder demostrar si efectivamente ha adquirido bienes y prestado servicios. Un seguimiento adecuado de los gastos presupuestados en comparación con los reales también incluye un análisis por categoría, por ejemplo:

- Personal. ¿La organización contrató al personal presupuestado y estos costos fueron acordes con las expectativas?

- Servicios contratados. ¿Se están prestando los servicios según lo previsto? ¿Se están prestando servicios imprevistos? ¿Qué tendencias se observan que podrían influir en si el gasto se mantiene según lo previsto?

Si bien la GFOA no especifica el nivel en el que debe realizarse este análisis, creemos que, para promover la transparencia, debe realizarse a nivel de la oferta del programa, no solo a nivel del fondo operativo. La oferta del programa es la unidad fundamental del presupuesto del condado y representa un compromiso con los residentes del condado para destinar recursos a servicios específicos. Es el nivel en el que la Junta toma las decisiones presupuestarias.

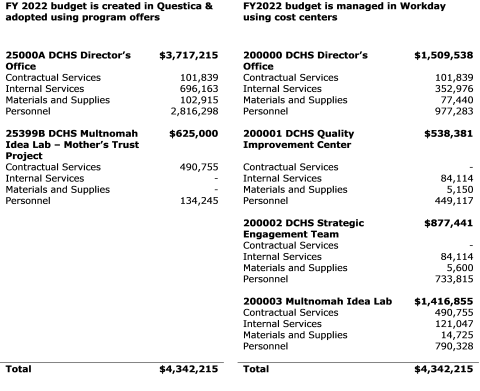

El sistema financiero del condado no está diseñado para informar lo presupuestado versus lo real en función de la oferta del programa.

El condado elabora sus presupuestos mediante un sistema llamado Questica, y estos se basan en programas individuales (o grupos de programas similares), denominados ofertas de programas. El sistema de registro financiero del condado es un sistema de planificación de recursos empresariales (ERP) llamado Workday. Este sistema permite al condado registrar los ingresos y gastos, y es la fuente de los informes financieros.

Workday se organiza de forma diferente a Questica en dos aspectos importantes. En primer lugar, Workday utiliza unidades organizativas llamadas centros de coste, que cada departamento crea según su forma de operar. Los centros de coste no necesariamente coinciden con las ofertas del programa de Questica. Por ejemplo, puede haber varios centros de coste asignados a una misma oferta. Los departamentos hacen esto, al menos en parte, para gestionar mejor la financiación de las distintas partes de sus operaciones y los diferentes acuerdos que conlleva dicha financiación.

En algunos casos, la oferta del programa y el centro de costos coinciden. En estos casos, es posible comparar los gastos presupuestados con los reales desde Workday. Sin embargo, aún hay 135 cost que no coinciden, lo que dificulta enormemente la elaboración de informes rutinarios.

Este ejemplo del Departamento de Justicia Comunitaria ilustra el problema común de cómo más de 100 cost y ofertas de programas no se alinean.

La visualización anterior refleja solo un caso en el que las ofertas del programa creadas en Questica no coincidían con los centros de coste de Workday. El siguiente ejemplo ilustra una situación similar, pero con cifras presupuestarias reales.

La oferta del programa de la Oficina del Director del Departamento de Servicios Humanos del Condado incluye la financiación presupuestada de tres centros de costos completos: la Oficina del Director, el Centro de Mejora de la Calidad y el Equipo de Participación Estratégica. También incluye parte del Laboratorio de Ideas de Multnomah.

Para reportar los gastos reales de la oferta del programa de la Oficina del Director, debe sumar los gastos de los cuatro centros de costos y luego restar la parte de los gastos del Laboratorio de Ideas de Multnomah correspondiente al programa del Proyecto del Fideicomiso de Madres, ya que este tiene su propia oferta. El Proyecto del Fideicomiso de Madres no tiene su propio centro de costos y forma parte del centro de costos del Laboratorio de Ideas de Multnomah.

Una comparación detallada de las ofertas de programas adoptados y los gastos presupuestados por centro de costos para la Oficina del Director de Servicios Humanos del Departamento del Condado

Poder monitorear e informar con precisión los gastos presupuestados en comparación con los reales también es importante para que el condado sepa si está gastando conforme al presupuesto aprobado y si dicho gasto le ayuda a alcanzar sus objetivos. La administración debería informar esta información a la comunidad, tanto interna como externamente, pero no lo hace.

La administración puede informar internamente sobre los gastos reales por centro de costos, así como a nivel de división y departamento. Por ejemplo, el Departamento de Justicia Comunitaria utiliza paneles de datos que comparan el presupuesto con los gastos reales a nivel de departamento, división y centro de costos. Además, muestran esta comparación para las principales categorías de gasto, como personal, materiales y servicios, servicios contratados y capital. El departamento utiliza esta información para la gestión interna y la comparte con su comité asesor de presupuesto comunitario.

Combinamos datos de Questica y Workday para intentar vincular los centros de costos con las ofertas de programas. Luego, comparamos los gastos presupuestados con los reales por oferta de programa. En los casos en que pudimos alinear los centros de costos con las ofertas de programas, encontramos variaciones significativas. Por ejemplo, en el Departamento de Salud, casi el 20 % de las grandes ofertas de programas que coincidían con los centros de costos superaban o subestimaban el presupuesto en al menos un 15 %. El departamento en su conjunto estaba casi un 15 % por debajo del presupuesto.

Se esperan algunas variaciones entre los gastos presupuestados y los reales. Por ejemplo, un programa con autoridad presupuestaria para contratar personal adicional tendría que contratar a todo ese personal nuevo inmediatamente al inicio del nuevo año fiscal con el salario presupuestado para poder utilizar la totalidad del presupuesto presupuestado para personal. Es muy raro que se contrate personal nuevo tan rápidamente, lo que significa que el programa gastaría menos de lo previsto en su presupuesto de personal. Situaciones similares ocurren con el gasto en servicios contratados. No es raro que un programa gaste menos de lo previsto en su presupuesto de servicios contratados si los ingresos (como subvenciones estatales o federales) para el servicio presupuestado no llegan al programa hasta mediados de año. O bien, un departamento puede recibir una subvención por un monto diferente al previsto en la fase de presupuestación realizada meses antes.

Los departamentos informan a la oficina central de presupuesto y, generalmente, a sus comités asesores de presupuesto comunitarios sobre sus gastos de personal y otras categorías presupuestarias, pero no están obligados a informar sobre los detalles de estas desviaciones. Sin embargo, cuando un departamento necesita realizar un cambio significativo en su presupuesto, existe un proceso formal para modificarlo. Las circunstancias que requieren una modificación presupuestaria formal incluyen:

- Aumentos o disminuciones en los ingresos o asignaciones,

- Aumentos o disminuciones en la dotación de personal equivalente a tiempo completo,

- Transferencias entre fondos principales,

- Transferencias de fondos de contingencia,

- Reclasificaciones de puestos, y

- Cambios políticos o programáticos significativos, incluso si el impacto neto es de $0.

Los gerentes de departamento nos dijeron que consultan con la oficina central de presupuesto sobre desviaciones significativas de los gastos presupuestados, pero la oficina central de presupuesto no tiene forma de monitorear esta actividad utilizando los sistemas existentes.

El condado debe monitorear e informar sobre los gastos presupuestados en comparación con los gastos reales a nivel de oferta del programa.

La administración del condado está de acuerdoSeñalaron que poder monitorear e informar sobre los gastos presupuestados en comparación con los gastos reales a nivel de oferta programática es un elemento importante de un proceso presupuestario eficiente. Indicaron que el personal del condado había estado trabajando para abordar este problema hasta que la pandemia interrumpió sus esfuerzos. El presupuesto para el año fiscal 2024 incluye una nota que aborda específicamente las nuevas iniciativas de informes financieros, instruyendo al Director de Operaciones a colaborar con los departamentos y el Director Financiero para "explorar opciones para coordinar y desarrollar informes de presupuesto a resultados reales a nivel de condado". Sin embargo, la nota no especifica que estos informes de presupuesto a resultados reales se completen a nivel de oferta programática, lo cual recomendamos.

Adoptar un ciclo presupuestario bienal también contribuiría a mejorar la transparencia del gasto presupuestario. En la actualidad, un año fiscal solo se completa aproximadamente la mitad cuando los departamentos preparan las ofertas programáticas para el siguiente. Extender el proceso a dos años permitiría al condado informar sobre los gastos presupuestados en comparación con los reales de la primera mitad del bienio presupuestario en la oferta programática del año siguiente.

La complejidad y los plazos ajustados limitan el potencial de participación pública en el proceso presupuestario

El enfoque del condado para la participación pública aborda muchas de las mejores prácticas de la Asociación de Oficiales Financieros del Gobierno (GFOA). El condado utiliza un enfoque multifacético para obtener la opinión de la comunidad sobre las prioridades: incluye comités asesores presupuestarios comunitarios (CBAC); audiencias públicas sobre el presupuesto propuesto; difusión directa con grupos comunitarios por parte de la Oficina del Presidente; y difusión a nivel departamental a través de grupos asesores y diálogos con socios comunitarios. Una combinación de factores, como la complejidad del proceso en sí, el apretado calendario de elaboración y aprobación del presupuesto, y la falta general de comprensión de las funciones del condado por parte de los grupos comunitarios, dificultan la participación comunitaria efectiva en el proceso.

El enfoque multifacético del condado cumple con muchos criterios de mejores prácticas

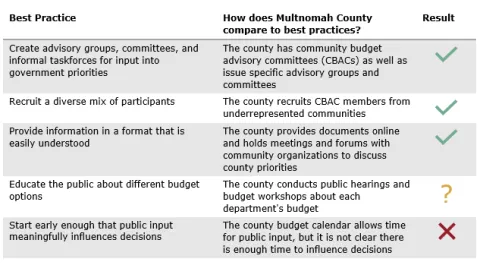

Según la GFOA, las prácticas eficaces de participación pública pueden fomentar la capacidad de respuesta y la rendición de cuentas del gobierno ante sus comunidades. Para garantizar una participación pública eficaz y bien implementada, la GFOA recomienda diversos enfoques, entre ellos:

El condado cuenta con un enfoque multifacético y diversificado para educar a la comunidad y solicitar su opinión sobre las prioridades del condado. En conjunto, este enfoque cumple con muchas de las mejores prácticas de la GFOA.

Mejores prácticas: crear grupos asesores, comités y grupos de trabajo informales

Práctica del condado: El condado opera comités asesores presupuestarios comunitarios (CBAC): uno para cada departamento, uno para la Biblioteca, uno para la Oficina del Sheriff y uno para la Fiscalía, uno para los demás funcionarios electos y pequeñas oficinas, y un CBAC central para todo el condado. De acuerdo con el Código del Condado, los CBAC se crearon para fomentar la participación comunitaria en el proceso presupuestario y como una mejora con respecto a presupuestos anteriores, informando a las comunidades sobre los problemas, procesos y propuestas presupuestarias del condado.

Los CBAC son una de las principales vías por las que el condado recibe la opinión de la comunidad sobre sus prioridades presupuestarias. Los voluntarios del CBAC reciben información directa de los líderes y demás personal sobre los programas y servicios del condado. Juntos, formulan recomendaciones a la Junta de Comisionados del Condado sobre cómo el Condado de Multnomah puede optimizar el uso de sus recursos para servir a la comunidad. Además de los CBAC, existen más de 20 comités asesores compuestos por miembros de la comunidad que asesoran a departamentos y funcionarios electos sobre diversos temas, desde servicios de alimentación hasta problemas de salud mental.

Mejor práctica: reclutar una mezcla diversa de participantes

Práctica del condado: La Oficina del Presidente colabora con la Oficina de Participación Comunitaria del condado para reclutar miembros diversos para los CBAC. Además, los asesores de políticas de la Oficina del Presidente se han encargado de identificar organizaciones comunitarias con las que contactar para hablar sobre las prioridades y el presupuesto. La Oficina del Presidente coordina estas actividades, que incluyen educación sobre el proceso presupuestario y el rendimiento de las iniciativas del condado. El personal de la Oficina del Presidente nos comentó que sus esfuerzos de divulgación tienden a centrarse en las comunidades con baja representación en el acceso al liderazgo del condado.

Mejor práctica: Proporcionar información al público en un formato que pueda entender

Práctica del condado: Según la oficina central de presupuesto, el objetivo principal de una oferta programática es facilitar la comprensión del presupuesto para las comunidades del condado. El condado publica documentos presupuestarios en línea, organiza talleres y audiencias para brindar información y se reúne con grupos comunitarios. Cuando los asesores de políticas de la Oficina del Presidente se reúnen con grupos comunitarios, generalmente incluyen al personal del departamento correspondiente. De esta manera, los grupos comunitarios pueden obtener respuestas a sus preguntas, presentar solicitudes y brindar retroalimentación sobre el rendimiento de los programas.

Mejor práctica: Educar al público sobre las diferentes opciones presupuestarias

Práctica del condado: La ley presupuestaria de Oregón exige que los gobiernos locales celebren al menos una audiencia pública sobre el presupuesto y brinden al público la oportunidad de comentarlo. El condado de Multnomah celebra varias audiencias públicas sobre el presupuesto. El condado también organiza sesiones de trabajo públicas con presentaciones de los distintos departamentos antes de la votación para la aprobación del presupuesto. El público está invitado a asistir y puede dar su testimonio en las audiencias públicas.

Los directores de departamento nos informaron que la colaboración del departamento con los miembros de la comunidad se centra en sus Comités Asesores de Condado (CBAC), comités asesores específicos para cada tema y socios comunitarios contratados. Sin embargo, la mayor parte de la interacción con estos comités no se centra en las prioridades presupuestarias generales del condado, sino en asuntos específicos del departamento.

Mejor práctica: iniciar el proceso presupuestario con suficiente antelación para que la participación del público tenga un impacto significativo en las decisiones

Práctica del condado: No está claro el impacto de las iniciativas de participación comunitaria en las prioridades presupuestarias. Los Comités de Participación Comunitaria (CBAC) tienen el mandato específico de aportar información sobre los presupuestos departamentales, y algunos se reúnen durante todo el año para recopilar y responder a la información proporcionada por el departamento. Las audiencias públicas ofrecen al público la oportunidad de comentar sobre el presupuesto propuesto antes de su aprobación. Estas suelen tener lugar en mayo, el mes anterior a la aprobación del presupuesto por parte de la Junta. Gran parte de la participación comunitaria específica para el presupuesto se produce justo antes o después de la publicación del presupuesto propuesto por el Presidente. La cantidad de trabajo que requiere el presupuesto propuesto por el Presidente, sumada al breve plazo requerido para su aprobación, desincentiva la participación comunitaria para que tenga un impacto sustancial en las prioridades presupuestarias.

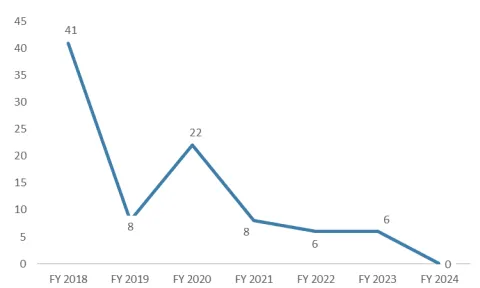

Una de las principales funciones de un Comité Asesor Comunitario (CBAC) es enviar una carta al Presidente que describa los problemas de los comités con respecto al presupuesto del departamento que deben revisar. Sin embargo, los CBAC rara vez envían estas cartas al Presidente a tiempo para que tengan un impacto en el presupuesto. En tres de los últimos cuatro años, los CBAC presentaron cartas presupuestarias menos de 10 días antes de la publicación del presupuesto propuesto por el Presidente. Teniendo esto en cuenta, no sorprende que los miembros del CBAC encuestados por la Oficina de Participación Comunitaria afirmaran que no creían que sus aportaciones tuvieran un impacto en el presupuesto.

Los CBAC presentan cartas de recomendación presupuestaria en una etapa tardía del proceso

Número medio de días entre las cartas del CBAC presentadas hasta la publicación del presupuesto propuesto por el Presidente

El presupuesto propuesto por el Presidente representa el monto total disponible para invertir en los programas y servicios del condado. Las audiencias presupuestarias del condado sobre este presupuesto son posiblemente el componente más visible del proceso presupuestario. Las reuniones públicas sobre el presupuesto son extensas e involucran a todos los departamentos. La administración del condado nos informó que las enmiendas de los comisionados al presupuesto propuesto podrían reflejar el testimonio de la comunidad en las audiencias públicas o la comunicación con cada comisionado. En general, las audiencias presupuestarias de mayo no parecen tener un gran impacto en el presupuesto propuesto por el Presidente. Hay pocos fondos adicionales disponibles, y cualquier cambio significativo en el presupuesto sería muy difícil en esta etapa del proceso, ya que podría implicar la necesidad de modificar múltiples ofertas de programas antes de la aprobación del presupuesto en junio.

Los grupos comunitarios que contactamos tuvieron experiencias dispares a la hora de comunicar las prioridades a los responsables políticos del condado. Si bien nuestra muestra fue limitada, pareció que las organizaciones comunitarias con alianzas financieras con el condado comprendían mejor el proceso. La comunicación entre departamentos y organizaciones comunitarias está más centrada en programas específicos y, por lo general, solo involucra a organizaciones que tienen contratos con los departamentos.

Los esfuerzos de participación comunitaria se beneficiarían del tiempo adicional que conlleva un ciclo presupuestario de dos años.

El enfoque de las ofertas programáticas del condado para desarrollar su presupuesto tiene ventajas y desventajas. Por un lado, las ofertas programáticas proporcionan información sobre las acciones del condado. Por otro lado, la elaboración del presupuesto mediante estas ofertas consume una gran cantidad de recursos del condado y requiere mucho tiempo. La participación efectiva de la comunidad también requiere mucho tiempo.

Adoptar un ciclo presupuestario bienal ayudaría a aliviar algunos de los desafíos que enfrentan las iniciativas de participación comunitaria en el proceso presupuestario que identificamos, en particular, educar al público sobre las diferentes opciones presupuestarias y comenzar con la suficiente antelación para que la opinión pública pueda influir significativamente en las decisiones. En lugar de adoptar un ciclo presupuestario bienal, el condado debería consolidar las ofertas de programas para reducir la carga de trabajo en la elaboración del presupuesto. Consolidar las ofertas de programas probablemente acortaría el tiempo necesario para crearlas, ya que habría menos ofertas que crear, lo que podría significar más tiempo para la participación comunitaria. Además, el condado debería alentar a los departamentos a que contacten a los CBAC en una etapa temprana del proceso y les proporcionen información con mayor prontitud, para que sus comentarios tengan más tiempo para ser abordados con la publicación del presupuesto del presidente.

Recomendaciones

- Para mejorar la transparencia, la oficina central de presupuesto y el director financiero deberían desarrollar un procedimiento administrativo que exija a todos los departamentos del condado informar a la Junta de Comisionados del Condado, al menos una vez cada año fiscal, sobre la comparación entre el presupuesto revisado y los gastos reales en la unidad básica del presupuesto del condado, que actualmente es el nivel de oferta del programa. Fecha límite: 30 de septiembre de 2024.

- Para mejorar la transparencia, la Junta de Comisionados del Condado debería desarrollar una política que exija a los departamentos informarles cuando tengan previsto realizar gastos que, según la Junta, difieran sustancialmente de cómo propusieron gastar los fondos en las ofertas del programa. Fecha límite: 30 de septiembre de 2024.

- El Presidente debe ordenar a la oficina central de presupuesto y a los departamentos que contacten con los comités asesores presupuestarios comunitarios en una etapa temprana del proceso presupuestario y les proporcionen información con mayor prontitud, para que sus comentarios tengan más tiempo para ser abordados con la publicación del presupuesto propuesto por el Presidente. Fecha límite: 30 de septiembre de 2024.

- La Junta de Comisionados del Condado debe estudiar si el condado debe elaborar su presupuesto con un proceso anual o bienal e informar sobre los resultados de este estudio. Las áreas de estudio podrían incluir los posibles impactos en la participación comunitaria en el proceso presupuestario, las aportaciones y los resultados presupuestarios, y el seguimiento del presupuesto aprobado en relación con los gastos reales. Fecha límite: 30 de septiembre de 2024

Objetivos, alcance y metodología

Los objetivos en los que centramos esta auditoría fueron:

- ¿El proceso presupuestario del condado de Multnomah cumple con las mejores prácticas con respecto a la participación comunitaria?

- ¿Está el condado proporcionando la información adecuada al público en términos de su seguimiento financiero de los gastos presupuestados frente a los reales?

Para lograr estos objetivos, revisamos la literatura sobre mejores prácticas en la presupuestación pública, la ley de presupuesto público de Oregón, las políticas presupuestarias de los condados, los documentos de preparación del presupuesto de los condados y los propios presupuestos de los últimos cuatro ejercicios fiscales. Nos centramos en las mejores prácticas desarrolladas y publicadas por la Asociación de Oficiales Financieros del Gobierno (GFOA). Limitamos nuestra revisión a dos aspectos de las mejores prácticas de la GFOA en la presupuestación pública: 1) el seguimiento de los gastos presupuestados frente a los reales y 2) el grado en que el condado utiliza la participación ciudadana para establecer sus prioridades presupuestarias.

Con el seguimiento financiero, revisamos los gastos presupuestados y reales del año fiscal 2022, utilizando los sistemas de datos de Questica y Workday. Además, analizamos las actividades del Comité Asesor de Presupuesto Comunitario (CBAC) durante los años fiscales 2018 a 2024, así como el presupuesto del fondo general propuesto por el presidente en comparación con el presupuesto aprobado para esos mismos años fiscales. Además:

- Hablamos con cada departamento sobre los esfuerzos de seguimiento y presentación de informes y las posibles deficiencias.

- Comparamos el gasto presupuestado con el real comenzando a nivel departamental para el fondo general así como los fondos de subvenciones estatales y federales y hasta el nivel del centro de costos para ilustrar dónde comienzan a presentarse las diferencias entre ambos.

- Entrevistamos al personal de la oficina central de presupuesto sobre las prácticas de seguimiento financiero.

- Revisamos los datos presupuestarios a nivel de resumen de los años fiscales 2023 y 2024.

- Entrevistamos a directores de departamento para obtener información sobre cómo utilizan la participación de la comunidad para establecer prioridades departamentales.

- Se combinaron los resultados de las encuestas CBAC administradas por la Oficina de Participación Comunitaria, cuestionarios por correo electrónico y entrevistas para determinar qué tan bien los grupos comunitarios y los CBAC comprenden el proceso y perciben que tienen un impacto.

- Entrevisté al Jefe de Gabinete del presidente anterior, a cada director de departamento (y algunos directores de división), al director de presupuesto, al economista jefe, al personal del TSCC y a un miembro del TSCC, y a varios socios de la comunidad.

Realizamos esta auditoría de desempeño de conformidad con las normas de auditoría gubernamental generalmente aceptadas. Dichas normas exigen que planifiquemos y realicemos la auditoría para obtener evidencia suficiente y adecuada que sustente razonablemente nuestras conclusiones, con base en nuestro objetivo de auditoría. Consideramos que la evidencia obtenida proporciona una base razonable para nuestras conclusiones, con base en nuestros objetivos de auditoría.

Para esta auditoría, analizamos los datos presupuestarios y financieros correspondientes al período del 1 de julio de 2021 al 30 de junio de 2022 (año fiscal 2022) de Workday, el sistema de planificación de recursos empresariales del Condado. Evaluamos la fiabilidad de los datos de Workday mediante (1) pruebas electrónicas para detectar errores evidentes de precisión e integridad, (2) la revisión de la información existente sobre los datos y el sistema que los generó, (3) la revisión de la documentación relacionada, incluidos los informes de auditoría de los contratistas, y (4) la colaboración estrecha con los funcionarios del condado para identificar cualquier problema con los datos. Determinamos que los datos eran suficientemente fiables para los fines de este informe.

Evaluamos la fiabilidad de los datos de Questica, el software presupuestario del Condado, mediante (1) pruebas electrónicas para detectar errores obvios de precisión e integridad, (2) revisión de la documentación relacionada y (3) entrevistas con personal del condado familiarizado con los datos. Determinamos que los datos eran suficientemente fiables para los fines de este informe.

Personal de auditoría

Mark Ulanowicz, CIA, Auditor Principal

Sura Sumareh, Auditora de Gestión