11 de mayo de 2022

Estimados miembros del Subcomité de Responsabilidad Gubernamental:

Agradezco su consideración detenida de las enmiendas propuestas por la Oficina del Auditor a la sección del Auditor de la Carta del Condado de Multnomah. Gracias por la oportunidad de hablar con usted el 12 de mayo. En caso de que no haya tiempo suficiente el 12 de mayo para que podamos analizar a fondo todas las enmiendas clave propuestas por mi oficina, quería proporcionarle esta información por escrito con antelación.

Una de las cosas que más me impactó en las presentaciones del 28 de abril de varios de mis colegas del condado fue la preocupación por cambiar la Carta. Y lo aprecio. El cambio es muy difícil, pero a menudo es necesario.

Los cambios que mi oficina propone a la Carta son sumamente necesarios. Estas enmiendas consolidarán las mejores prácticas en nuestra Carta para garantizar la independencia continua del Auditor. Establecer medidas en la Carta ahora garantiza que, en los próximos años, la Oficina del Auditor pueda seguir desempeñando su función de rendición de cuentas independiente, independientemente de la administración. La razón para presentar estas propuestas a los votantes ahora es dar voz a nuestra comunidad en lo que la constitución de nuestro condado dice sobre el Auditor y brindar mayor transparencia sobre su función.

En esta carta, revisaré las propuestas de mi oficina y ofreceré argumentos en contra del testimonio que escucharon el 28 de abril. Cuando me reúna con ustedes, abordaré los puntos clave de este documento. Les he proporcionado los siguientes enlaces para que puedan acceder a las secciones específicas de este documento.

Línea directa y Defensor del Pueblo contra el fraude, el desperdicio y el abuso

Experiencia del auditor con el proceso presupuestario actual

Justificación del presupuesto mínimo propuesto y las opciones

Aplicación: retirar la enmienda propuesta de la consideración

He conversado sobre esta propuesta con este Subcomité y el Subcomité de Seguridad y Justicia; he escuchado atentamente su conversación con Gary Blackmer, ex Auditor del Condado, Auditor de Portland y Auditor Estatal; he tenido mi propia conversación con él y con mi Comité Asesor Comunitario; y he conversado con mi equipo. Con base en estas conversaciones, deseo retirar de consideración la enmienda propuesta, que dice lo siguiente:

Garantizar la implementación de las recomendaciones de su oficina.

Línea directa y Defensor del Pueblo contra el fraude, el desperdicio y el abuso

El texto propuesto para la línea directa se basa en la ley estatal, y el texto para el Defensor del Pueblo se basa en la Carta de la Ciudad de Portland. Ni el establecimiento de la línea directa en la Carta del Condado ni la creación de un Defensor del Pueblo tienen implicaciones para el cargo del Presidente. Ninguna herramienta de rendición de cuentas otorga a mi oficina la facultad de disciplinar a los empleados del condado, ni mi oficina busca esa facultad. La función de mi oficina con la línea directa, y si se establece, con el Defensor del Pueblo, es recibir quejas, investigarlas y recomendar mejoras o medidas correctivas.

La Defensora del Pueblo de Portland, Margie Sollinger, brindó un valioso testimonio escrito a este Subcomité, señalando que la propuesta no contradice los protocolos vigentes para realizar investigaciones de personal. Escribió: «En pocas palabras, las investigaciones de la Defensora del Pueblo se centran en problemas, no en personas. Evaluamos la imparcialidad de un acto administrativo en relación con su impacto en los miembros de la comunidad. No buscamos atribuir culpabilidad individual. Las investigaciones de la Defensora del Pueblo resultan en recomendaciones sobre cómo corregir un error o mejorar una práctica; no tenemos la facultad de imponer medidas disciplinarias».

Espero que este Subcomité apoye la idea de dar a los votantes la oportunidad de votar sobre el establecimiento de un defensor del pueblo del condado en la Carta.

También les solicito que den a los votantes del condado la oportunidad de votar sobre el establecimiento de la línea directa contra el fraude, el despilfarro y el abuso en la Carta. Agradezco que el Director de Operaciones, Cruz, mencionara el 28 de abril que la gerencia apoyaría que la línea directa se incluyera en la Carta o en el Código si se definiera adecuadamente. Mi oficina elaboró un texto basado en gran medida en la ley estatal para las líneas directas locales, lo cual creo que debería disipar las inquietudes.

Es necesario proteger y aclarar el acceso del auditor a la información

Actualmente, la capacidad de respuesta a las solicitudes de información de mi oficina varía. Muchos programas son muy receptivos y proporcionan la información rápidamente y dentro del plazo solicitado. También ajustamos los plazos según sea necesario, en colaboración con los programas. Anteriormente, mencioné la dificultad que tuvimos para acceder a Workday. Pero este es solo un ejemplo de los desafíos que enfrenta mi oficina para obtener información. Otros ejemplos incluyen:

- Tras un cambio de dirección en Servicios para Animales, nuestro acceso físico al refugio se redujo, y nos llevó dos meses y varias reuniones obtener el acceso a los datos que necesitábamos. Si nuestro acceso a la información estuviera estipulado en la Carta, sería menos probable que los cambios en el personal administrativo afectaran negativamente nuestro acceso a la información.

- Para nuestra auditoría actual de la Oficina Conjunta de Servicios para Personas sin Hogar, no obtuvimos el acceso que necesitábamos en la fecha solicitada a un sistema que contiene datos ya reportados al Departamento de Vivienda y Desarrollo Urbano de los Estados Unidos. Nos enteramos de que el personal de la Oficina Conjunta solicitó a la Fiscalía del Condado el acceso a estos datos. La revisión de la Fiscalía del Condado retrasó nuestro acceso y el inicio de una auditoría sobre un tema crítico. Si nuestro acceso a los datos estuviera especificado en la Carta, es probable que no hubiéramos experimentado ese retraso.

Si bien generalmente recibimos la información que necesitamos, no es raro que nuestras solicitudes sean cuestionadas y se retrasen semanas o meses, lo que nos quita tiempo de nuestra labor de auditoría y aumenta la carga de trabajo del personal del condado, que puede tener dudas sobre qué puede y no puede compartir. Tener acceso a la información claramente explicada en la Carta reduciría la confusión con el personal y minimizaría los retrasos.

También quiero reconocer la preocupación del Sheriff Reese sobre el acceso a datos sensibles, como los que se rigen por la Ley de Portabilidad y Responsabilidad de la Información Médica o los Servicios de Información de Justicia Penal. La enmienda propuesta no elimina las protecciones que protegen los datos sensibles. El personal del Auditor seguirá cumpliendo todos los protocolos para el acceso a información sensible, incluyendo verificaciones de antecedentes adicionales cuando sea necesario. Mi personal y yo recibimos capacitación regularmente para garantizar nuestro cumplimiento de las leyes y las mejores prácticas que rigen el uso de información personal identificable, información médica y otros datos sensibles. El personal de la Oficina del Auditor es experto en análisis de datos y se esfuerza al máximo por proteger todos los datos e información que obtenemos en nuestro trabajo.

La enmienda también incluye un lenguaje que especifica que mi oficina no revelará información confidencial y mantendrá la confidencialidad del proveedor de información excepto según lo requiera la ley estatal o lo autorice la Junta de Comisionados del Condado.

La inclusión de este texto en la Carta garantizará el acceso del Auditor a la información para que podamos realizar nuestro trabajo eficientemente en nombre del público. Les solicito que den a los votantes la oportunidad de votar sobre la inclusión de este texto en la Carta.

El presupuesto mínimo propuesto aborda la capacidad de la Oficina del Auditor y una amenaza a la independencia del Auditor

La capacidad de mi oficina para auditar el condado no ha seguido el ritmo del crecimiento del condado en tamaño y complejidad. Desde 2014, el presupuesto de gastos del fondo general del condado ha aumentado de $414 millones a $638 millones. Durante ese mismo período, el número de empleados del condado ha aumentado un 15%.

Las funciones del gobierno del condado han aumentado significativamente, incluyendo la creación de la Oficina Conjunta de Servicios para Personas sin Hogar y el nuevo programa de Preescolar para Todos. Además, el condado asume proyectos importantes y complejos con regularidad, como la preparación del puente Burnside para casos de terremoto y la construcción del Centro de Recursos de Salud Conductual.

Las auditorías de desempeño generan mejoras reales para los empleados del condado y el público al que servimos. Por ejemplo, una de las recomendaciones de nuestra auditoría de 2019 a las clínicas de atención primaria del condado fue que la gerencia desarrollara procedimientos para garantizar que todos los pacientes fueran notificados oportunamente sobre cualquier resultado de laboratorio anormal, como un diagnóstico de hepatitis C. Con base en nuestra recomendación, la Oficina del Director Médico reforzó los procedimientos para garantizar que los pacientes se enteraran rápidamente de los resultados de laboratorio anormales. Esta es una mejora importante para la atención médica individual y la salud pública.

Las auditorías de desempeño también brindan transparencia al público sobre cómo el gobierno gasta el dinero de los contribuyentes. Por ejemplo, nuestra auditoría sobre cómo el condado gastó millones de dólares en fondos relacionados con la pandemia permitió a los usuarios analizar en detalle las diferentes categorías de gasto para ver qué organizaciones comunitarias recibieron fondos a través del condado y a qué se destinaron. También confirmamos que el condado aparentemente gastó los fondos de acuerdo con su compromiso declarado de priorizar la equidad racial.

Otros resultados de auditoría han proporcionado a los comisionados una mejor perspectiva de cómo el condado gasta las subvenciones estatales para el tratamiento de la salud mental, han apoyado mayores reembolsos de la Agencia Federal para el Manejo de Emergencias, han ahorrado millones de dólares relacionados con los dispositivos móviles del condado, han ayudado a recuperar pérdidas por fraude y han llevado a mejores controles internos que rigen los pagos a los proveedores.

La Oficina de Responsabilidad Gubernamental de los Estados Unidos establece las normas de auditoría gubernamental generalmente aceptadas que Charter exige que mi oficina siga. Dichas normas incluyen un análisis exhaustivo de la independencia del auditor.

La estructura de auditoría del Condado de Multnomah es sólida, ya que el Auditor es elegido de forma independiente. Sin embargo, existe otra amenaza a la independencia que la elección de un auditor no mitiga. Se trata de una amenaza de influencia indebida. Estas incluyen restricciones a los fondos u otros recursos proporcionados a la organización de auditoría que afecten negativamente la capacidad del auditor para desempeñar sus responsabilidades. Esta es la amenaza que buscamos mitigar definiendo los fondos que se pondrán a disposición de la Oficina del Auditor y eximiendo al Presidente de la toma de decisiones.

El Comisionado Jayapal expresó sus reservas sobre la inclusión de cifras en la Carta. Sin embargo, esta ya las incluye. Por ejemplo, establece que el salario del Auditor será el 80% del de un juez de circuito, lo que lo convierte en una parte neutral a la hora de fijar los salarios de otros funcionarios electos del condado.

Lo que mi oficina propone no es nuevo ni inusual, y ha demostrado ser viable. Una asignación porcentual es una forma que varias jurisdicciones han optado por presupuestar sus funciones de rendición de cuentas y supervisión, principalmente las Oficinas del Inspector General y las Oficinas del Auditor. Por ejemplo:

- En su legislación modelo, la Asociación de Auditores de Gobiernos Locales señala que algunas jurisdicciones requieren que la función de auditoría reciba un porcentaje mínimo específico del presupuesto anual.

- La junta de supervisión policial aprobada por los votantes de la ciudad de Portland requiere que no menos del 5% del presupuesto operativo anual de la Oficina de Policía se destine a las operaciones de la junta.

- La Ley de Ciudades y Pueblos de Canadá apoya la independencia de los auditores de los gobiernos locales a través de una asignación de fondos incluida en la legislación.

- La Carta de Nueva Orleans incluye que la Oficina del Inspector General recibirá una asignación anual del Consejo por un monto no inferior al 0,75 % (tres cuartos del uno por ciento) del presupuesto operativo del Fondo General.

Con los niveles actuales de financiación, mi oficina no puede prestar al condado el servicio de auditoría que estipula la Carta. Esta establece que el Auditor debe realizar auditorías de rendimiento de todas las operaciones y asuntos financieros del condado. Cuento con un equipo sumamente capacitado y dedicado. Sin embargo, siete auditores aún no pueden cumplir con este mandato, ni siquiera acercarse a él.

La presentación del 28 de abril insinuó que los aumentos al presupuesto de la Oficina del Auditor necesariamente conllevarían reducciones en áreas clave, como la eliminación de la División Electoral, la reducción del número de camas disponibles en cárceles y la eliminación de 400 emergency shelter . Estos son ejemplos provocativos y alarmantes, y no creo que representen lo que realmente sucedería. Una función clave de la rendición de cuentas del Auditor es ayudar a garantizar que se presten servicios vitales a comunidades históricamente desfavorecidas y que las personas de todo el condado puedan acceder a los servicios generales del gobierno. Si el Presidente propusiera, por ejemplo, recortar la División Electoral, mi equipo y yo tendríamos que dar la voz de alarma.

Reconozco que siempre hay compensaciones en la presupuestación; esto ocurre cada vez que se crea o amplía un programa. Pero lo cierto es que existen otras áreas de flexibilidad que se manifiestan cada año: puestos vacantes que no se cubren, departamentos que redistribuyen fondos, el condado decide suspender o reducir programas, y hay gastos del fondo general no utilizados al final del año. Por ejemplo, para el año fiscal que finalizó en junio de 2020, los gastos del fondo general fueron $50 millones inferiores a lo presupuestado, y aproximadamente $8 millones de esta cantidad se destinaron al área no departamental, que incluye la Oficina del Auditor. Para el año fiscal que finalizó en junio de 2021, los gastos del fondo general fueron $62 millones inferiores a lo presupuestado, y más de $5 millones de esta cantidad se destinaron al área no departamental.

Valoramos todo el trabajo que realiza el condado. No decimos que seamos más ni menos importantes que cualquier otra función del condado. Lo que decimos es que no contamos con los recursos para seguir el ritmo de la creciente complejidad y alcance del condado. Además, actualmente tenemos un sistema que representa una amenaza de influencia indebida para la independencia del Auditor; la participación del Presidente en la elaboración del presupuesto del Auditor crea una amenaza de influencia indebida para la oficina del Auditor.

Experiencia del auditor con el proceso presupuestario actual

Cada año, presento el presupuesto propuesto por la Oficina del Auditor directamente al Presidente del Condado, quien encabeza la organización que mi oficina audita. El Presidente decide qué se incluirá en el presupuesto propuesto del condado. Los comisionados no participan en este proceso. Todo esto ocurre antes del inicio oficial de las deliberaciones presupuestarias. Es extremadamente difícil, si no imposible, conseguir que se agreguen partidas al presupuesto después de que el Presidente publique su propuesta.

Dado que este fue un tema de discusión en la reunión del 28 de abril, quiero aclarar que mi oficina no cuenta con su propio Comité Asesor de Presupuesto Comunitario. Existe un Comité Asesor de Presupuesto Comunitario No Departamental en el condado, pero no solo presta servicios a mi oficina, sino a todas las oficinas no departamentales. Mi oficina no tiene garantía de que el Comité Asesor de Presupuesto Comunitario No Departamental nos incluya en sus deliberaciones. No se reunió con mi oficina durante el proceso presupuestario del año fiscal 2022. Además, el Comité de Auditoría del condado no trabaja para mi oficina ni la asesora. El Comité de Auditoría presta servicios a la Junta y se centra exclusivamente en la auditoría financiera anual, realizada por un auditor externo y exigida por la ley estatal. La administración del condado es la entidad auditada, y mi oficina tiene el contrato para establecer la separación de funciones.

Durante la presentación del 28 de abril, la presidenta Kafoury preguntó si mi oficina alguna vez había presentado propuestas presupuestarias, llamadas ofertas de programas, que no hubieran sido financiadas. Hasta este año, la presidenta no había incluido ninguna nueva oferta de programas de la Oficina del Auditor en su propuesta de presupuesto.

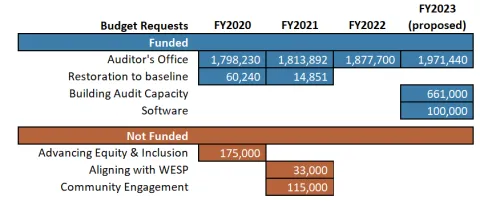

Para el año fiscal 2020, presenté una oferta programática que permitiría a mi oficina contratar a un auditor experto en diversidad, equidad e inclusión, y participar en el programa de pasantías "De la Universidad al Condado". La oferta propuesta era de $175,000. La presidenta Kafoury se negó a incluir esta oferta en su presupuesto.

Una vez iniciadas oficialmente las deliberaciones presupuestarias, me reuní con los comisionados para ver si alguno apoyaría la oferta del programa. Todos se negaron. Dos me dijeron que necesitaban apoyar necesidades más urgentes y que mi oficina no podía competir con los demás asuntos que se les presentaban. Cuando comienzan las deliberaciones presupuestarias, es extremadamente difícil añadir gastos al presupuesto, incluso cuando son necesarios para mantener la eficacia de la oficina de rendición de cuentas del condado, es decir, la Oficina del Auditor.

Al preparar el presupuesto para el año fiscal 2021, intenté un enfoque diferente para intentar empezar a mejorar la capacidad de mi oficina. Volví a proponer una oferta programática para que mi oficina participara en el programa "De la Universidad al Condado" y también para contratar a una empresa que optimizara la encuesta periódica sobre cultura del condado que se envía a todos los empleados. Esta última parte de nuestra solicitud se basó en el trabajo de la Unidad de Evaluación e Investigación de la Administración del Condado, que contrató a un experto en métodos culturalmente sensibles. Para esta oferta programática, solicité 33.000 dólares. También propuse una oferta programática para pilotar un puesto de participación comunitaria de duración limitada de 24 meses. Para dicha oferta programática, solicité 115.000 dólares. Tuve que colaborar con la Oficina de la Presidencia para desarrollar estas ofertas programáticas, lo cual no era apropiado debido a las funciones de nuestra oficina, pero también era mi única opción. La Presidenta se negó a incluir las propuestas en su presupuesto.

Esta tabla resume las solicitudes que mi oficina ha realizado en los últimos años y si fueron financiadas.

Quiero reconocer que, para el año fiscal 2023, la presidenta Kafoury ha incluido aumentos en el presupuesto de mi oficina en su propuesta presupuestaria. Si se incluye en el presupuesto final aprobado, podré contratar a cuatro auditores, y mi oficina recibirá aproximadamente el 0.39% del presupuesto de gastos del fondo general, en comparación con el 0.29% que recibimos este año. Mi oficina aún no tendrá la capacidad de brindar la supervisión que el condado merece, pero estaremos cada vez más cerca de lograrlo.

El presidente Kafoury me indicó que estructurara la oferta del programa para contratar auditores adicionales como una solicitud de dos años. En el segundo año, solicitaría cinco auditores adicionales. Sin embargo, habrá un nuevo presidente del condado cuando desarrolle esa propuesta. Y no hay garantía de que el plan bienal propuesto por el presidente Kafoury se convierta en un aumento de capacidad de dos años para mi oficina. No hay garantía de que mi oficina cuente con este apoyo en años futuros.

Si bien agradezco que mi oficina esté cada vez más cerca de alcanzar un nivel de personal más adecuado para una jurisdicción de nuestro tamaño y complejidad, el proceso que tuve que seguir para llegar a este punto contradice directamente las normas de auditoría gubernamental generalmente aceptadas y la legislación modelo para auditores de gobiernos locales. Si bien el presidente Kafoury afirmó que este proceso actual se ajusta más a la legislación modelo que lo que propone mi oficina, esto es incorrecto. La participación del presidente en la elaboración del presupuesto de mi oficina crea una amenaza de influencia indebida para mi oficina, como describí anteriormente. Lo que mi oficina propone se ajusta mucho más a la legislación modelo.

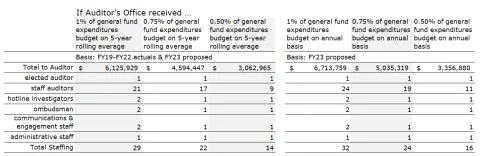

1% para brindar el mejor servicio de rendición de cuentas posible

Durante la presentación del 28 de abril, se sugirió que el 1% propuesto era una cifra arbitraria. Esto es falso. Mi...La oficina realizó un exhaustivo análisis e investigación para llegar al presupuesto propuesto del 1% del fondo general de gastos, basado en un promedio móvil de cinco años, para que podamos brindar lo que consideramos el mejor servicio de rendición de cuentas al público. Ofrecería al público:

- 21 auditores capaces de centrarse en áreas de servicio específicas (salud, servicios humanos, seguridad pública, operaciones internas, asuntos financieros, gobierno general y proyectos de capital)

- 2 investigadores de la línea directa

- 2 Defensor del Pueblo

- 2 miembros del personal de comunicaciones/participación comunitaria para ayudar a garantizar que el público esté al tanto del trabajo que se realiza en la Oficina del Auditor y para garantizar que existan oportunidades culturalmente apropiadas para que los miembros de la comunidad participen de manera significativa en las auditorías.

- Con el Auditor electo y un asistente administrativo, la Oficina del Auditor tendría menos de 30 empleados. A modo de comparación, la oficina estaría al nivel de la Fiscalía del Condado, que cuenta con 26 empleados, incluidos 19 abogados.

El 1% no es la única opción

Sin embargo, si el Subcomité tiene inquietudes sobre una asignación a ese nivel, hemos preparado otras fórmulas para su consideración:

Nota: Los escenarios anteriores reflejan salarios, impuestos, prestaciones y otros costos de personal aplicables. Normalmente, los costos de personal representan aproximadamente el 80% del presupuesto de la Auditoría. El resto del presupuesto cubre materiales y suministros, honorarios por servicios internos requeridos y la mayoría de los honorarios asociados con la auditoría financiera externa anual requerida por el estado. La Auditoría mantiene este contrato para garantizar la integridad de la auditoría; la administración del condado es la entidad auditada.

Mi oficina ha propuesto el 1% del presupuesto de gastos del fondo general, sobre una media móvil de cinco años, como método para garantizar el mejor servicio continuo del Auditor al público. Sin embargo, una financiación estable en cualquiera de los niveles mencionados cumpliría con los objetivos centrales de la propuesta presupuestaria de mi oficina:

- eliminar la amenaza de influencia indebida que existe actualmente en el proceso presupuestario del condado y que debilita la independencia del Auditor, y

- para garantizar que la Oficina del Auditor crezca proporcionalmente al condado para que podamos brindar una supervisión adecuada al público.

Los habitantes de nuestro condado han mostrado repetidamente su apoyo a la auditoría gubernamental. Por ejemplo, en mayo de 2017, más del 80% de los votantes de Portland votaron a favor de enmendar su Carta Constitutiva para apoyar una mayor independencia del Auditor de Portland. Las prioridades cambian, las emergencias van y vienen, pero el público siempre ha exigido rendición de cuentas. Esto demuestra la coherencia de lo que la gente espera del gobierno. El presupuesto refleja valores y los habitantes del condado de Multnomah deberían tener la oportunidad de opinar sobre la financiación para la rendición de cuentas y la supervisión.

Creo firmemente que los votantes deberían tener la oportunidad de opinar sobre estas propuestas. Espero que se lo permitan.

Gracias por su consideración y espero poder hablar con usted el 12 de mayo.

Atentamente,

Jennifer McGuirk, MPA, CIA

Auditor del condado de Multnomah