Resumen ejecutivo

A través de la Línea Directa de Buen Gobierno, la Oficina del Auditor del Condado recibió un informe sobre All Good Northwest (AGNW), un proveedor contratado por la Oficina Conjunta de Servicios para Personas sin Hogar (Oficina Conjunta) para brindar refugio de emergencia a miembros de la comunidad. Nuestra investigación identificó un desperdicio de recursos gubernamentales debido a la supervisión inadecuada de la Oficina Conjunta. Por ejemplo, la Oficina Conjunta había aprobado más de $525,000 en costos no permitidos debido a una gestión ineficaz del contrato. Nuestra investigación detectó estos costos no permitidos y notificó a la administración, quien colaboró con AGNW para corregirlos. El condado finalmente recuperó los costos.

AGNW ofrece alojamiento alternativo a personas sin hogar. Al momento de este informe, toda la financiación de AGNW provenía del condado, lo que indica que la Oficina Conjunta debería haber supervisado más de cerca su facturación desde el principio. Identificamos que la Oficina Conjunta sabía que AGNW era nueva y dependía completamente de la financiación del condado, pero no proporcionó el nivel de supervisión fiscal esencial en estas circunstancias.

Nuestra investigación, basada en una denuncia recibida a través de una línea directa, identificó más de $525,000 en costos no permitidos que la Oficina Conjunta había aprobado. La contratación de servicios a proveedores es una parte importante de las funciones de la Oficina Conjunta. Para el año fiscal 2023, se presupuestaron $182 millones en servicios contratados por la Oficina Conjunta, casi el 70% de sus gastos totales para ese año. La Oficina Conjunta debe mejorar su supervisión fiscal y el seguimiento de contratos para evitar el desperdicio futuro de los limitados recursos gubernamentales.

^Basado en el presupuesto adoptado para el año fiscal 2023 del condado.

Resultados de la investigación

A través de la investigación, identificamos un desperdicio de recursos del condado debido a una supervisión inadecuada. En particular, encontramos una supervisión contractual ineficaz que resultó en la aprobación de costos inadmisibles por parte de la Oficina Conjunta.

Tipo de costo no permitido y monto

Sobrefacturación*: $331,553

Gastos indirectos no permitidos**: $193,675

Total: $525,228

* Basado en nuestra revisión de la factura aprobada de AGNW el 28 de febrero de 2022 en comparación con los detalles del libro mayor de AGNW

** AGNW solicitó por primera vez el servicio indirecto en su factura del 31 de marzo de 2022.

Las deficiencias del control interno llevaron a que la Oficina Conjunta aprobara costos inadmisibles

Sobrefacturaciones

AGNW facturó al condado más de $330,000 de más, principalmente en gastos de personal, al duplicar los gastos de nómina para el mismo período de pago en facturas separadas. La administración de la Oficina Conjunta aprobó las facturas y pagó a AGNW, lo que resultó en un sobrepago a AGNW.

Después de notificar a AGNW y a la gerencia de la Oficina Conjunta, AGNW realizó correcciones a través de futuras facturas, para que el condado pudiera recuperar el pago en exceso.

El personal de finanzas de la Oficina Conjunta no detectó que AGNW hubiera facturado los mismos costos, incluidos los de personal, en más de una factura. Esto se debe a una supervisión inadecuada de su proceso de control interno. La Oficina Conjunta debería haber solicitado documentación justificativa detallada de las facturas y haberla revisado antes de decidir si las aprobaba. La frecuencia con la que el condado revisa la documentación detallada debería basarse en el riesgo asociado al proveedor. Dado que AGNW fue un proveedor de reciente creación en 2021 y dependía al 100 % de la financiación del condado, es razonable que el condado considerara a AGNW de mayor riesgo.

Gastos indirectos no permitidos

La Oficina Conjunta aprobó inicialmente $ 675 of indirect . Informó incorrectamente a AGNW que podía facturar al condado dichos gastos. Sin embargo, dado que el 100% de los gastos de AGNW, incluidos los costos administrativos, se facturaban y pagaban directamente al condado, no existían gastos indirectos adicionales. Por lo tanto, la facturación de costos indirectos era inadmisible. Una revisión más detallada de las facturas habría identificado que AGNW facturaba el 100% de sus gastos al condado, y que los gastos indirectos no eran aplicables. Tras notificar a la gerencia de la Oficina Conjunta que habían aprobado incorrectamente el pago de gastos indirectos, la Oficina Conjunta suspendió el pago y colaboró con AGNW para procesar una factura corregida.

El condado utilizó fondos de desarrollo de capacidades para ayudar a crear AGNW

AGNW era esencialmente una empresa emergente financiada por el condado. No existía como organización operativa hasta que la Oficina Conjunta la contrató para operar programas de refugios alternativos. Debido a esto, no contaba con financiación ni flujo de caja establecidos para respaldar sus operaciones. Al parecer, los errores de sobrefacturación de AGNW se debieron, al menos en parte, a problemas de liquidez dentro de la organización debido a su dependencia total de la financiación del condado.

El condado suele pagar a los proveedores mediante un sistema de reembolso de costos. Como organización nueva, AGNW no contaba con fondos establecidos (por ejemplo, efectivo) para cubrir...

Los costos se abonarían a medida que se vencieran, lo cual ocurriría antes de ser reembolsados por el condado. Para aliviar las limitaciones de liquidez, el condado proporcionó a AGNW

fondos basados en un mes de sus gastos presupuestados iniciales. Estos fondos estaban destinados a servir como el efectivo necesario que permitiría a AGNW cubrir

Costos a medida que vencían. El efectivo sirve, en última instancia, como capital operativo para AGNW y es efectivo que AGNW mantiene sin restricciones ni condiciones de reembolso específicas. Además de proporcionar los fondos, la Oficina Conjunta también pagó a AGNW mediante reembolso de costos, según su contrato con el condado, el 100% de sus costos operativos.

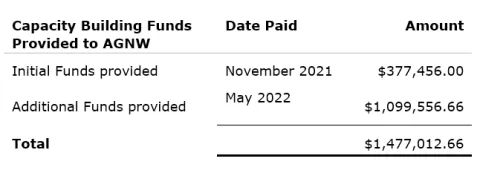

Según el personal del condado y un memorando de la Oficina Conjunta de septiembre de 2021 que describe su programa de desarrollo de capacidades, esta acordó pagar $377,456 en fondos de desarrollo de capacidades para ayudar a AGNW con sus necesidades de flujo de caja. La Oficina Conjunta proporcionó los fondos en noviembre de 2021, aproximadamente dos meses después del inicio de las operaciones de AGNW. Al parecer, los $377,456 en efectivo no fueron suficientes para cubrir los costos operativos de AGNW (principalmente gastos de personal) mientras se esperaba la facturación y el reembolso por parte del condado.

- Como se mencionó anteriormente, AGNW facturó al condado más de $330,000 de más. AGNW nos informó que la doble facturación se debió a que facturó al condado con base en una estimación de los costos de personal incurridos para incluirlos en la factura y enviarla lo antes posible para que AGNW tuviera suficiente flujo de caja para pagar a los empleados. En la siguiente factura, con los montos de nómina registrados, AGNW no revirtió la estimación incluida en la factura anterior.

- Dos directores de AGNW otorgaron préstamos personales a AGNW. Si bien no existe ninguna prohibición para que un director otorgue un préstamo, esto debería haber suscitado preocupación en la Oficina Conjunta sobre la viabilidad financiera de la organización y, por ende, su capacidad para continuar prestando servicios a la comunidad en nombre del condado.

- Como organización nueva, sin más fondos que los del condado, AGNW necesitaba mayor supervisión y apoyo de la Oficina Conjunta. Dicha supervisión y apoyo probablemente habrían ayudado a AGNW a gestionar mejor este problema de liquidez.

Desde que concluimos nuestra investigación, nos enteramos de que la Oficina Conjunta aprobó $1,1 millones adicionales en fondos para el desarrollo de capacidades de AGNW, lo que eleva el total de fondos para el desarrollo de capacidades a casi $1,5 millones.

Según los términos del memorando de septiembre de 2021, AGNW tenía derecho a recibir "un monto equivalente a un mes del presupuesto anualizado inicial del contrato para nuevas inversiones". En una actualización de dicho memorando, dirigida al Director Financiero del condado el 18 de abril de 2022, pocos días después de notificar a la gerencia de la Oficina Conjunta sobre los costos no admisibles, esta indicó que estaba modificando su política para permitir el pago de hasta dos meses de gastos anuales del contrato a los proveedores. El memorando también incluía la siguiente cláusula: "El monto de cada asignación se determinará en función de las necesidades individuales del proveedor".

La Oficina Conjunta proporcionó fondos para el desarrollo de capacidades a varios otros proveedores, pero no proporcionó fondos para el desarrollo de capacidades a ningún otro proveedor para ayudar a establecer las operaciones de una nueva organización. No está claro si la Oficina Conjunta informó a alguien más sobre la existencia de dicha oportunidad.

Se utilizaron fondos federales, pero no se realizó la evaluación de riesgos requerida y AGNW no fue notificado de los requisitos de financiación federal en su contrato con el condado

Las políticas de contratación del condado exigen una revisión de cumplimiento fiscal si se utilizan fondos federales para financiar un contrato. Es responsabilidad de un departamento (en este caso, la Oficina Conjunta) informar a la Unidad Central de Compras del condado si se utilizan fondos federales. La Oficina Conjunta utilizó fondos federales para cubrir algunos de los gastos del programa de AGNW, como identificamos en nuestra revisión de las facturas. Sin embargo, no se llevó a cabo una revisión de cumplimiento fiscal. Este proceso no se llevó a cabo porque la Oficina Conjunta no informó a la Unidad Central de Compras del condado que se utilizarían fondos federales para pagar a AGNW. Es fundamental que un departamento identifique el potencial de financiación federal para que se realice una revisión de cumplimiento fiscal.

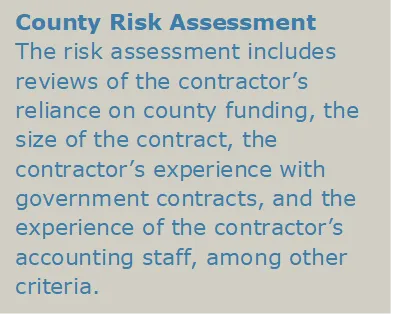

Cuando un departamento identifica la posibilidad de obtener financiación federal, la unidad de Cumplimiento Fiscal del condado realiza la evaluación de riesgos requerida. Esta evaluación probablemente habría identificado el alto riesgo de problemas de flujo de caja asociados con AGNW, dado que se trata de una organización completamente nueva y depende al 100 % de la financiación del condado. Este nivel de riesgo habría dado lugar a cláusulas adicionales en el contrato para abordar dicho riesgo, como un mayor control.

Con la identificación de la financiación federal, el contrato habría incluido la redacción adecuada necesaria para contratos con financiación federal. Esto es importante, especialmente para los nuevos proveedores, ya que la financiación federal puede generar regulaciones de cumplimiento específicas para dicha financiación. El condado debería notificar a los proveedores con la mayor antelación posible sobre estos posibles requisitos adicionales.

Recomendaciones

La Oficina del Auditor recomienda las siguientes medidas al condado y a la Oficina Conjunta para mejorar la calidad y precisión en el procesamiento de facturas y garantizar la rendición de cuentas con respecto a la gestión de contratos:

- El condado no debe financiar al 100% a una organización, a menos que esta se someta a una evaluación de riesgos, independientemente de su fuente de financiación. En el caso de las organizaciones que la Oficina Conjunta pueda financiar, esta debe realizar la evaluación de riesgos y desarrollar un plan para identificar el nivel adecuado de apoyo, financiación y supervisión. La evaluación de riesgos y el plan deben realizarse en colaboración con la unidad de Cumplimiento Fiscal del Director Financiero.

- Con base en los resultados de la evaluación de riesgos, la Oficina Conjunta debe asegurar que se incluya el texto del contrato para asegurar un seguimiento adecuado. La Oficina Conjunta debe hacerlo en colaboración con la unidad de Compras Centrales del Director Financiero.

- El personal fiscal de la Oficina Conjunta debe supervisar y revisar periódicamente las facturas. La frecuencia de supervisión y revisión debe incrementarse para todas las organizaciones identificadas como de alto riesgo (incluidas las organizaciones nuevas o de nueva creación) y debe ser al menos semestral. La revisión detallada de la Oficina Conjunta debe incluir la revisión de la documentación justificativa de los importes declarados en las facturas presentadas. Por ejemplo, se pueden solicitar detalles del libro mayor y compararlos con los importes declarados en las facturas, así como realizar el seguimiento de detalles específicos según se considere necesario.

- Para ayudar a abordar cualquier posible conflicto de roles, el personal fiscal de la Oficina Conjunta responsable de la revisión y el monitoreo de las facturas debe estar separado y tener independencia del personal del programa de la Oficina Conjunta responsable de defender y apoyar a los proveedores.

Acerca de las investigaciones de la línea directa

Una investigación de la línea directa no es una auditoría. Seguimos nuestros procedimientos detallados para la investigación de denuncias de la línea directa, que incluyen una revisión preliminar de la denuncia y una investigación cuando dicha revisión preliminar lo indica necesario.

Cumplimos con todos los requisitos del Estatuto Revisado de Oregón 297.765, Políticas y Procedimientos para las Líneas Directas de Residuos de los Gobiernos Locales. Nuestro cumplimiento con el ORS 297.765 nos obliga a determinar por escrito si se están realizando actividades que constituyan desperdicio, ineficiencia o abuso. El estatuto nos permite incluir otra información pertinente en nuestra determinación. Cuando determinamos que ha habido desperdicio, ineficiencia o abuso, debemos presentar nuestras conclusiones a la Junta de Comisionados del Condado.