En esta página

- Aspectos destacados del informe

- Fondo

- La política de monitoreo de contratos del condado está desactualizada y no se utiliza

- El condado no puede evaluar completa y adecuadamente si está realizando los pagos oportunos a los proveedores.

- Existen oportunidades para una mejor coordinación entre las oficinas del condado

- Recomendaciones

- Alcance, objetivos y metodología

- Personal de auditoría

- Documentos relacionados

Aspectos destacados del informe

Se necesita un enfoque coherente a nivel de condado para el seguimiento de los contratos.

- Lo que encontramos: Una política de seguimiento de contratos obsoleta condujo a una falta de estándares a nivel del condado, lo que resultó en prácticas variables entre los departamentos.

- Por qué esto es importante: Evaluar los programas contratados por el condado de manera consistente y equitativa ayuda a garantizar que los proveedores contratados presten servicios comunitarios de manera eficaz.

- Lo que encontramos: El condado no puede evaluar completa y adecuadamente si está realizando los pagos oportunos a los proveedores.

- Por qué es importante: Los proveedores dependen de los pagos puntuales. El condado tiene la responsabilidad de garantizar el cumplimiento de sus obligaciones con los proveedores.

- Lo que encontramos: Hay oportunidades para una mejor coordinación entre las oficinas del condado.

- Por qué es importante: Mejorar la eficacia y la eficiencia de las prácticas reduce el riesgo de duplicar esfuerzos y desperdiciar recursos.

Fondo

El monitoreo de contratos garantiza que los miembros de la comunidad tengan acceso a servicios humanos y de salud críticos.

El Condado de Multnomah contó con un presupuesto de más de $1.2 mil millones en contratos de servicios contractuales para el año fiscal 2023 (del 1 de julio de 2022 al 30 de junio de 2023). Gran parte de estos contratos fueron contratos de salud y servicios humanos entre el condado y proveedores de servicios contratados, cuyo objetivo es brindar servicios esenciales a los miembros de nuestra comunidad, como atención médica conductual y asistencia para la vivienda. La pandemia de COVID-19 puso a prueba la capacidad del condado para brindar estos servicios esenciales a nuestra comunidad y resaltó la importancia de las colaboraciones del condado con los proveedores.

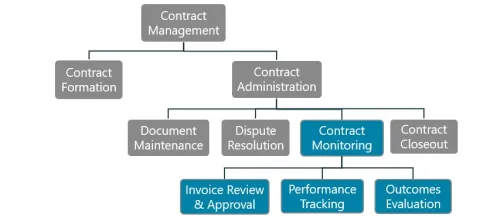

El proceso general de gestión de contratos consta de dos funciones: la formalización y la administración de contratos. La formalización de contratos ocurre antes de la firma del contrato entre el condado y el proveedor. Implica operaciones como la elaboración de la convocatoria, la definición del alcance del trabajo y la negociación de los términos y condiciones del contrato. La administración de contratos ocurre después de la firma del contrato entre el condado y el proveedor. Implica operaciones como el mantenimiento de documentos, la resolución de disputas, la supervisión de contratos y su cierre al final de su ciclo de vida.

Esta auditoría se centró en las actividades de seguimiento de contratos

En este informe de auditoría, la supervisión de contratos se refiere a los procesos y procedimientos que el Condado de Multnomah utiliza para verificar si el condado y los proveedores cumplen con los términos del contrato y las medidas de desempeño. La supervisión de contratos debe incluir mecanismos para que el condado haga un seguimiento de los servicios que prestan los proveedores y su desempeño, mida la eficacia del programa y resuelva los problemas que puedan surgir. Las tareas típicas de supervisión de contratos incluyen la revisión y aprobación de facturas antes de su pago, el seguimiento del desempeño de los proveedores y la evaluación de los resultados.

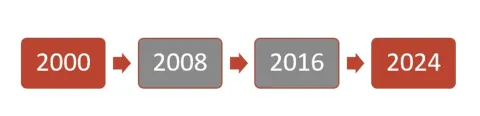

Las recomendaciones de seguimiento de contratos de nuestra oficina abarcan 24 años

Las auditorías anteriores abordaron el monitoreo de contratos, pero el condado solo implementó algunas recomendaciones

La Auditoría ha destacado la necesidad de la supervisión de contratos en nuestras auditorías a lo largo de los últimos 24 años. Hemos escrito sobre cuestiones relacionadas con la supervisión de contratos en el...

Auditoría de 2000. Esta auditoría encontró que algunos departamentos podrían fortalecer el seguimiento fiscal y programático adoptando las mejores prácticas.

Ocho años después, nuestra oficina volvió a tratar el tema en el

Auditoría de 2008. Esta auditoría encontró que muchos clientes vulnerables son atendidos a través de contratos complejos que son difíciles de gestionar y que cuando se los considera como un sistema, el condado carecía de un enfoque estratégico, basado en riesgos y a nivel de toda la organización para el monitoreo de contratos.

Después de otros ocho años, el

de 2022 identificó un desperdicio de recursos del condado de más de $525,000 debido a un monitoreo ineficaz de los contratos, lo que resurgió la importancia del monitoreo de los contratos y llevó a la Oficina del Auditor a volver a tratar el tema en esta auditoría.

Ha comenzado el rediseño y la estandarización de la administración de contratos en todo el condado.

El Departamento de Administración del Condado lidera un esfuerzo de estandarización de la administración de contratos en todo el condado, que incluye la supervisión de los mismos. Durante el año fiscal 2023, el departamento contrató a un consultor externo para identificar oportunidades de mejora en los sistemas de adquisiciones y contrataciones del Condado de Multnomah. Los resultados de dicha revisión identificaron la administración de contratos como un área que requiere mayor desarrollo y adaptación a las mejores prácticas en todo el condado.

En el año fiscal 2024, el departamento creó una nueva unidad de negocio con dos puestos dentro de Compras Centrales para actualizar el modelo organizativo de compras y contratación. Esta unidad se encarga de impulsar la implementación de las recomendaciones del informe del consultor externo en un plan plurianual. Además, en febrero de 2024, el equipo de compras del Departamento de Administración del Condado completó una Evaluación Estratégica de la Administración de Contratos, centrada en un solo departamento del condado, para determinar qué aspectos de la administración de contratos ya están implementados. Nuestra auditoría determinó en qué medida se están realizando las actividades de supervisión de contratos y si se están considerando los factores de equidad en dichas actividades a nivel de departamento, división y programa.

Las recomendaciones pueden ayudar a mejorar el monitoreo en todo el condado

Analizamos los recursos de mejores prácticas de monitoreo de contratos del Instituto Nacional de Compras Gubernamentales y la Asociación Nacional de Funcionarios de Adquisiciones Estatales, que informaron los criterios para evaluar los procesos y procedimientos del condado en esta auditoría.

Consideramos las siguientes mejores prácticas en el seguimiento de contratos:

- Documentar las políticas y procedimientos de seguimiento de contratos

- Supervisar el cumplimiento del contrato.

- Asegúrese de que los proveedores alcancen los hitos y cumplan los plazos.

- Realizar un seguimiento de los resultados.

- Revisar y aprobar las facturas antes del pago.

- Conciliar facturas contra servicios prestados.

- Realizar visitas al sitio, inspecciones y pruebas.

- Realizar reuniones periódicas entre el condado y los proveedores.

- Revisar el desempeño de los proveedores y realizar seguimiento a las acciones planificadas.

- Informar sobre estado, actividad y entregables de cumplimiento.

- Gestionar el cumplimiento del contrato.

- Abordar el incumplimiento, el incumplimiento y las violaciones de contrato.

El alcance de esta auditoría se centró en la supervisión de los contratos de salud y servicios humanos durante su vigencia. Seleccionamos la Oficina Conjunta de Servicios para Personas sin Hogar, el Departamento de Servicios Humanos del Condado, el Departamento de Salud y el Departamento de Justicia Comunitaria para las pruebas de muestra, ya que son los cuatro departamentos que celebran la mayor cantidad de contratos de salud y servicios humanos. Examinamos los pagos de facturas realizados a una muestra de proveedores, buscamos evidencia de la supervisión realizada por el personal del condado y encuestamos a los proveedores cuyos contratos fueron seleccionados para las pruebas. No incluimos actividades de adquisición, formalización de contratos ni otras operaciones de administración de contratos en el alcance de nuestra auditoría.

Es importante destacar que el Condado de Multnomah utiliza muchos otros tipos de contratos, como contratos intergubernamentales, contratos de proyectos de capital (construcción) y contratos de tecnología de la información (TI), por nombrar solo algunos. Es razonable que las actividades y los recursos para la supervisión de contratos varíen en todo el condado debido a las diferentes necesidades y limitaciones que se presentan no solo dentro de cada tipo de contrato, sino también entre los departamentos, divisiones, programas y proveedores que los celebran. Sin embargo, un nivel de estandarización y coordinación en todo el condado podría mejorar la eficiencia y la eficacia de la supervisión de contratos al establecer expectativas claras y procedimientos uniformes. Si bien esta auditoría se relaciona específicamente con la supervisión de contratos de salud y servicios humanos en cuatro departamentos del condado, sus recomendaciones pueden ayudar a mejorar la supervisión de otros tipos de contratos en todo el condado.

Reconocimiento

Agradecemos a todo el personal y los líderes del departamento que participaron en esta auditoría. También agradecemos a los proveedores de servicios que respondieron a nuestra encuesta. Reconocemos que tanto el condado como los proveedores comparten el objetivo común de apoyar a la comunidad del Condado de Multnomah al máximo de sus capacidades. Valoramos sus contribuciones y el tiempo que nos dedicaron.

Como era de esperar, los proveedores, departamentos y divisiones se vieron profundamente afectados por la pandemia de COVID-19. Un par de empleados del condado compartieron con nosotros información adicional sobre el impacto significativo, traumático y continuo que la COVID-19 tuvo en ellos. Además, se registró un aumento significativo en el gasto en contratos durante el año fiscal 2023. Los proveedores que respondieron a nuestra encuesta también señalaron problemas con la rotación y la escasez de personal del condado, lo que afectó sus operaciones con el condado. Nuestras pruebas, centradas en el año fiscal 2023 y principios del año fiscal 2024, revelaron inconsistencias en la supervisión de contratos. Por ejemplo, se descubrió que una división aún estaba reconstruyendo sus sistemas de supervisión de contratos tras una importante sobrecarga de recursos, y otro departamento estaba rediseñando las herramientas y los procesos de supervisión de contratos para que fueran más relevantes, eficientes y eficaces.

La política de monitoreo de contratos del condado está desactualizada y no se utiliza

El condado no está aplicando prácticas de monitoreo de contratos de manera consistente o equitativa entre los proveedores.

Las políticas y los procedimientos son fundamentales para el funcionamiento de una organización, ya que ayudan a garantizar el cumplimiento de las leyes y regulaciones, y proporcionan información importante que facilita la toma de decisiones. Un marco estandarizado a nivel de condado que refleje las necesidades actuales del condado puede ayudar al condado a evaluar los programas de forma consistente, tratar a los proveedores de manera equitativa y garantizar que los proveedores presten los servicios contratados.

El condado cuenta con una política denominada Administración de Contratos de Servicios Humanos del Condado de Multnomah - Supervisión de Contratos. Esta política se aplicará a todo el condado en lo que respecta a los contratos de servicios humanos, a menos que un departamento cuente con una política más estricta. Esta política establece que «la supervisión de contratos garantiza que todos los contratistas cumplan con las normas y presten los servicios contratados». La política abarca requisitos detallados para las evaluaciones anuales, la supervisión de facturas, la supervisión de programas, la presentación de informes sobre la supervisión, los planes de acción de seguimiento y la entrega de los resultados de los informes a los proveedores.

Esta política no se ha actualizado desde 2011. En nuestras entrevistas, descubrimos que los líderes de algunos departamentos conocían la política a nivel de condado, pero algunos miembros del personal del programa responsables de supervisar los contratos la desconocían. Esta fue probablemente la razón por la que encontramos prácticas de supervisión inconsistentes entre departamentos e incluso entre divisiones dentro de los departamentos. En algunos casos, el personal del programa determinaba la mejor manera de supervisar los programas. Descubrimos que un par de departamentos y una división contaban con sus propias políticas documentadas de supervisión de contratos a nivel de departamento/división, pero incluso una de ellas estaba desactualizada y no estaba vigente.

Las divisiones y departamentos tenían prácticas de seguimiento inconsistentes, lo que creaba el riesgo de que no se prestaran los servicios contratados.

Los programas de salud y servicios humanos que contrata el condado suelen ser diferentes según el departamento e incluso entre programas. Sin embargo, la falta de consistencia en la supervisión del desempeño de los contratos crea el riesgo de que los servicios contratados no se presten a la comunidad. Por ejemplo, si no se realizan observaciones in situ, el condado podría no responder oportunamente a situaciones en las que un proveedor incumple o no presta los servicios.

Los departamentos tienen una amplia variedad de programas y necesidades, por lo que es razonable esperar que no todos los contratos se supervisen de la misma manera. Sin embargo, la falta de uniformidad en la aplicación de una política de supervisión de contratos a nivel de condado puede generar deficiencias en la supervisión, especialmente cuando hay rotación de personal. La falta de una política aplicada de forma coherente puede generar frustración en los proveedores, ya que muchos tienen varios contratos con varios departamentos, divisiones y programas del condado dentro de las divisiones.

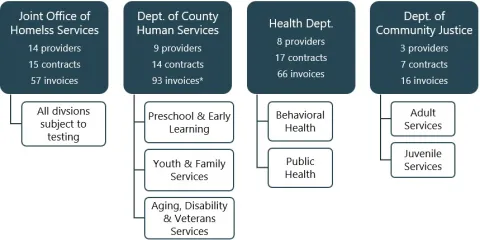

Evaluamos una muestra de contratos para cuatro departamentos: la Oficina Conjunta de Servicios para Personas sin Hogar, el Departamento de Servicios Humanos del Condado, el Departamento de Salud y el Departamento de Justicia Comunitaria, centrándonos en las divisiones dentro de los departamentos que tenían contratos significativos de salud y servicios humanos. En el caso de la Oficina Conjunta de Servicios para Personas sin Hogar, todas las divisiones fueron sometidas a evaluación. En el caso del Departamento de Servicios Humanos del Condado, evaluamos una muestra de contratos bajo tres divisiones: Preescolar y Aprendizaje Temprano; Servicios para Jóvenes y Familias; y Servicios para la Tercera Edad, Discapacidad y Veteranos. En el caso del Departamento de Salud, evaluamos una muestra de contratos para dos divisiones: Salud Conductual y Salud Pública. En el caso del Departamento de Justicia Comunitaria, evaluamos una muestra de contratos para dos divisiones: Servicios para Adultos y Servicios para Menores.

Departamentos y divisiones del condado de los cuales seleccionamos una muestra para realizar pruebas

Nota: Algunos proveedores incluidos en nuestras pruebas tenían contratos con más de un departamento.

*Muestramos más facturas para el Departamento de Servicios Humanos del Condado, porque algunos proveedores de Servicios para Jóvenes y Familias facturan varias facturas por mes para sus diversos programas.

En general, nuestras pruebas revelaron que cada departamento o división realizaba algún tipo de supervisión de contratos. Para cada departamento, analizamos una muestra de facturas para su aprobación. Descubrimos que las 232 facturas analizadas contaban con aprobación y que la(s) persona(s) correspondiente(s) la(s) aprobaron. Sin embargo, la supervisión del cumplimiento de los contratos fue inconsistente entre los departamentos y divisiones analizados.

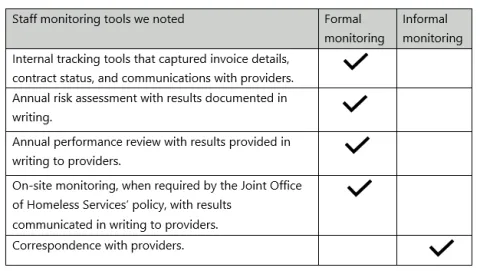

Descubrimos que los departamentos y divisiones monitorean los contratos, pero no todo el monitoreo es igual

Consideramos las diversas actividades de monitoreo realizadas por los departamentos como formales o informales. El monitoreo formal ayuda a aumentar la probabilidad de una aplicación consistente de las herramientas entre los proveedores, lo que ayuda a garantizar que estos presten los servicios contratados. Consideramos monitoreo formal las tareas como evaluaciones de riesgos, revisiones de desempeño y monitoreo in situ documentado mediante cartas o memorandos (tanto internos como comunicados a los proveedores). También consideramos el uso de herramientas internas de seguimiento que capturaban información específica como detalles de facturas, estado del contrato y comunicaciones con los proveedores como una herramienta de monitoreo formal. Consideramos monitoreo informal las tareas como la correspondencia con los proveedores documentada mediante correos electrónicos o citas en el calendario que muestran la asistencia a reuniones u observaciones in situ no documentadas formalmente en cartas o memorandos.

La Oficina Conjunta de Servicios para Personas sin Hogar y la División de Servicios para Jóvenes y Familias del Departamento de Servicios Humanos del Condado tuvieron la mayor evidencia de monitoreo formal para la muestra de contratos que probamos.

- Departamento: Oficina Conjunta de Servicios para Personas sin Hogar

- División: Todas

- ¿Se está realizando un seguimiento? Sí

Tipo de monitoreo: formal e informal

- Departamento: Departamento de Servicios Humanos del Condado

- División: Preescolar y Aprendizaje Temprano

- ¿Se está realizando un seguimiento? Sí

Tipo de seguimiento: mayoritariamente informal

- Departamento: Departamento de Servicios Humanos del Condado

- División: Servicios para Jóvenes y Familias

- ¿Se está realizando un seguimiento? Sí

Tipo de seguimiento: formal e informal

- Departamento: Departamento de Servicios Humanos del Condado

- División: Servicios para el Envejecimiento, la Discapacidad y los Veteranos

- ¿Se está realizando un seguimiento? Sí

Tipo de seguimiento: mayoritariamente informal

- Departamento: Departamento de Salud

- División: Salud Conductual

- ¿Se está realizando un seguimiento? Sí

Tipo de seguimiento: mayoritariamente informal

- Departamento: Departamento de Salud

- División: Salud Pública

- ¿Se está realizando un seguimiento? Sí

Tipo de seguimiento: mayoritariamente informal

- Departamento: Departamento de Justicia Comunitaria

- División: Servicios para adultos

- ¿Se está realizando un seguimiento? ¿Limitado?

Tipo de Monitoreo: Informal

- Departamento: Departamento de Justicia Comunitaria

- División: Servicios Juveniles

- ¿Se está realizando un seguimiento? ¿Limitado?

- Tipo de Monitoreo: Informal

Fuente: Contraloría General de la República

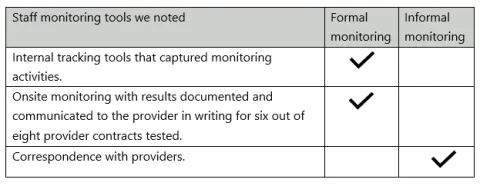

El personal de la Oficina Conjunta de Servicios para Personas sin Hogar realizó actividades de monitoreo formal, las documentó y las aplicó de manera consistente.

La Oficina Conjunta de Servicios para Personas sin Hogar cuenta con políticas de monitoreo del desempeño de contratos a nivel departamental.

Para cada contrato de la Oficina Conjunta de Servicios para Personas sin Hogar que probamos, observamos lo siguiente:

El seguimiento del desempeño del contrato del Departamento de Servicios Humanos del Condado era exclusivo de cada división.

El condado creó la División de Preescolar y Aprendizaje Temprano en respuesta a la medida "Preescolar para Todos", aprobada por los votantes en noviembre de 2020. La división comenzó a contratar proveedores el siguiente año fiscal (año fiscal 2022). Era un programa relativamente nuevo durante el período de prueba del año fiscal 2023 y la primera parte del año fiscal 2024. La división aún estaba finalizando los procesos y herramientas de monitoreo formalizados y preveía implementarlas para los proveedores a principios de 2024, lo cual superó el período de prueba específico. Si bien la división aún estaba finalizando estos procesos y herramientas formales, encontramos evidencia de un monitoreo más informal.

Para cada contrato de la División de Preescolar y Aprendizaje Temprano que probamos, observamos lo siguiente:

y-uuid="aa95eacb-fb22-415a-96f6-ce8d804f61fa" data-align="center" data-caption="Fuente: Oficina del Auditor">La División de Servicios para Jóvenes y Familias contaba con procesos formales de seguimiento establecidos, incluidos procesos de seguimiento del desempeño de los contratos a nivel de división.

Para cada División de Servicios para Jóvenes y Familias que probamos, observamos lo siguiente:

El monitoreo in situ de dos de los ocho contratos de proveedores evaluados no había tenido una visita al sitio desde 2018. El personal de la división compartió que parte de esto se debió a la interrupción causada por la pandemia, así como a que el especialista del programa que administraba el programa estaba de licencia durante el año fiscal 2023.

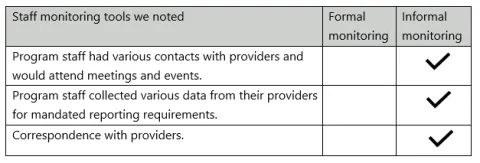

En el caso de la División de Servicios para Personas Mayores, Discapacitadas y Veteranos , detectamos que se estaba realizando algún tipo de seguimiento, pero consideramos que dicho seguimiento era informal y se dejaba a discreción del personal del programa que administraba el programa según el contrato.

Para cada contrato de la División de Servicios para Veteranos, Discapacidad y Envejecimiento que probamos, observamos lo siguiente:

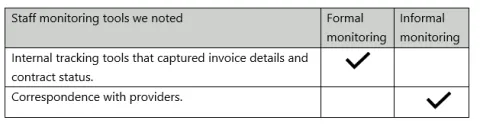

El monitoreo del Departamento de Salud fue único para cada división que evaluamos

El monitoreo del desempeño de los contratos del Departamento de Salud fue único para cada división e incluso varió entre los programas dentro de cada división. Observamos que se realizaba cierto monitoreo, pero este era informal, más allá de la recopilación de datos en herramientas internas de seguimiento.

Para los contratos de la División de Salud Conductual que probamos, observamos lo siguiente:

Para los contratos de la División de Salud Pública que probamos, observamos lo siguiente:

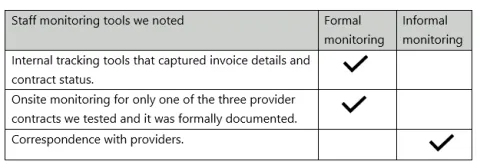

El Departamento de Justicia Comunitaria realizó un seguimiento limitado

El Departamento de Justicia Comunitaria tuvo un monitoreo limitado y no realizó un seguimiento del desempeño de sus proveedores durante el período de prueba. Cabe destacar que algunos servicios del Departamento de Justicia Comunitaria se prestan en las instalaciones del condado, por lo que el condado está al tanto de la presencia de los proveedores, pero no existe un seguimiento formal de los servicios prestados. Si bien cuentan con una política de supervisión de contratos a nivel departamental, esta no se ha actualizado desde 2009. Además, el personal nos informó que esta política no se está aplicando.

En los contratos del Departamento de Justicia Comunitaria analizados, observamos lo siguiente:

Sin embargo, durante nuestra auditoría, el Departamento de Justicia Comunitaria nos informó que estaba trabajando en un nuevo proceso de revisión de contratos. Confirmamos que el departamento cuenta con un grupo de trabajo que desarrolla su nuevo proceso de revisión de contratos y, al momento de redactar este informe, la gerencia del departamento indicó que estaba trabajando para implementar el nuevo proceso entre el personal del programa. Descubrimos que la supervisión del departamento de los contratos que evaluamos para el año fiscal 2023 se limitó a la revisión de facturas y la supervisión informal, que varió entre el personal del programa. Al no contar con una política actualizada, implementada y aplicada, el personal realiza tareas de supervisión a su propia discreción. Esto puede generar una supervisión inconsistente de los proveedores y el riesgo de que estos no presten los servicios contratados.

El condado no puede evaluar completa y adecuadamente si está realizando los pagos oportunos a los proveedores.

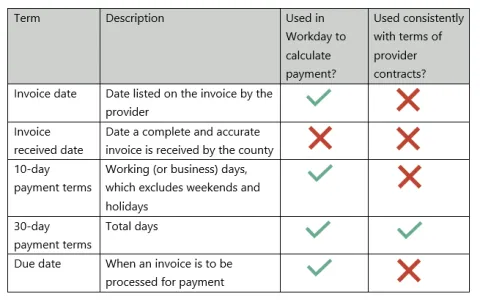

Es probable que las fechas de vencimiento de las facturas sean inexactas en el sistema de facturación del condado.

La mayoría de los contratos del condado con los proveedores describen cómo y cuándo el condado procesará el pago al proveedor por los servicios prestados. Algunos contratos antiguos no especifican las condiciones de pago. En los contratos que no especifican las condiciones de pago, el condado aplica un plazo predeterminado de 30 días.

En los contratos que probamos, los del Departamento de Servicios Humanos del Condado y la Oficina Conjunta de Servicios para Personas sin Hogar establecen que los pagos se procesarán en un plazo de 10 días hábiles (excluyendo fines de semana y festivos) a partir de la recepción de una factura completa y precisa. El Departamento de Salud y el Departamento de Justicia Comunitaria tienen plazos de 30 días para sus contratos, que se refieren al total de días. El plazo para procesar una factura se conoce como "Fecha de Vencimiento".

Las condiciones de pago de un contrato se utilizan para establecer las condiciones establecidas en Workday, el sistema financiero del condado que facilita los pagos a los proveedores. Las condiciones de pago observadas en nuestra muestra fueron correctas en Workday en todos los casos, excepto en el caso de un proveedor, cuyos plazos eran de 10 días en Workday, pero de 30 días en su contrato.

Sin embargo, Workday calcula la fecha de vencimiento de una factura basándose en una fecha de factura ingresada manualmente. Esta fecha corresponde a la factura enviada por el proveedor. Además, la fecha de vencimiento de una factura se calcula utilizando el total de días para los plazos de pago de 10 días hábiles y 30 días. Esto no concuerda con las condiciones de pago descritas en la política del condado ni con la mayoría de los contratos con proveedores que probamos, que indican que el pago vence cuando se recibe una factura completa y precisa.

El condado no utiliza Workday de manera consistente con los términos del contrato del proveedor

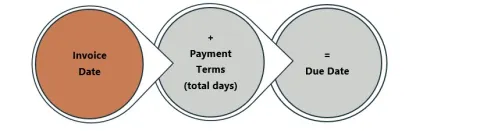

Actualmente, la fecha de vencimiento es la suma de la fecha indicada en la factura y las condiciones de pago del contrato.

El cálculo de la fecha de vencimiento actual es problemático por un par de razones:

- La fecha de factura no indica necesariamente cuándo el condado recibió una factura precisa y completa. Nuestra muestra reveló que el condado recibió el 84 % de las facturas después de la "Fecha de factura" indicada en Workday. Esto hace que el cálculo sea inexacto para cualquier factura con una "Fecha de factura" diferente a la fecha en que el condado recibió una factura completa y precisa.

- La fecha de vencimiento se calcula con el total de días y no incluye fines de semana ni festivos. Esto hace que el cálculo sea inexacto para cualquier contrato con plazos de pago de 10 días hábiles.

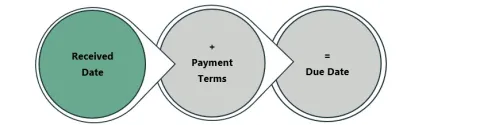

La fecha de vencimiento debe ser la suma de la fecha en que el condado recibe una factura y las condiciones de pago según el contrato.

Workday está configurado para registrar la "Fecha de Recepción" de una factura, que debe ser la fecha en que el condado recibe una factura completa y precisa. Sin embargo, actualmente no se utiliza esta fecha para calcular las fechas de vencimiento. Además, la "Fecha de Recepción" ingresada en Workday suele ser la fecha en que la unidad de Cuentas por Pagar del departamento recibió la factura. No es necesariamente la misma fecha en que el condado recibió una factura completa y precisa del proveedor.

En nuestra muestra, el condado recibió el 73 % de las facturas en una fecha distinta a la indicada en Workday como "Fecha de recepción". Esto se debe a que, a menudo, el personal del departamento, con conocimiento directo del trabajo realizado, recibe primero la factura. La revisan y aprueban antes de enviarla a la unidad de Cuentas por Pagar de su departamento para su revisión final, aprobación y pago.

Es difícil registrar la fecha de recepción completa y precisa de una factura, ya que el personal del condado debe ingresar manualmente una fecha que el condado no ha definido correctamente. Si se recibe una factura, pero requiere seguimiento con el proveedor (preguntas, correcciones o solicitudes de soporte adicional), podría ser difícil determinar la fecha exacta. Por ejemplo, el personal del programa puede colaborar con un proveedor para obtener una factura completa y precisa antes de enviarla a la unidad de Cuentas por Pagar de un departamento para su pago. A menudo, es el personal de Cuentas por Pagar del departamento quien interactúa con Workday, y no siempre un miembro del personal del programa. Registrar una fecha de recepción precisa e ingresarla en Workday requeriría cambios en los procesos actuales.

Los proveedores también pueden tener una idea diferente de lo que significa una fecha de recepción (primera recepción por parte del condado o después de preguntas de seguimiento) y cuándo comienza el plazo para determinar las fechas de vencimiento de las facturas. Encuestamos a los proveedores cuyos contratos y facturas analizamos, y uno de ellos solicitó reunirse con nosotros para brindarnos más contexto sobre las preguntas de nuestra encuesta. Este proveedor solicitó claridad sobre si el pago debe realizarse 10 days after el condado reciba la factura o 10 days after la revisión por parte del personal del condado. Asegurarse de que los proveedores tengan clara esta distinción puede ayudarles a tener expectativas claras sobre la fecha de vencimiento de los pagos.

Al no usar la fecha de recepción de una factura precisa y completa para calcular la fecha de vencimiento, es probable que esta sea inexacta. Por lo tanto, el condado no puede evaluar adecuadamente si está realizando los pagos a tiempo a los proveedores.

La puntualidad de los pagos varió entre departamentos e incluso entre divisiones dentro de los departamentos.

Los proveedores dependen de los pagos puntuales. La mayoría de los contratos que probamos son de reembolso de costos, lo que significa que el proveedor ya incurrió en los costos que solicita. Puede ser difícil cumplir con obligaciones financieras, como la nómina, si se retrasan los pagos. Cuando se retrasan los pagos a los proveedores contratados, el condado corre el riesgo de interrumpir los servicios a la comunidad y, en última instancia, la prestación de los servicios que el condado depende de sus proveedores.

Como se mencionó anteriormente, los contratos con proveedores describen las condiciones de pago. En los contratos que probamos, las condiciones eran de 10 días hábiles, 30 días o, si no se especificaban, las condiciones predeterminadas del condado de 30 días.

Evaluamos la puntualidad de pago de una muestra de 232 facturas. Solicitamos el apoyo de los departamentos para determinar la fecha de recepción de cada factura, como la fecha en que el proveedor envió la factura final por correo electrónico al condado. Si una factura requería una corrección, utilizamos la fecha de recepción de la factura final corregida. Posteriormente, calculamos los días que tardó en pagarse la factura y comparamos estos resultados con las condiciones de pago del contrato.

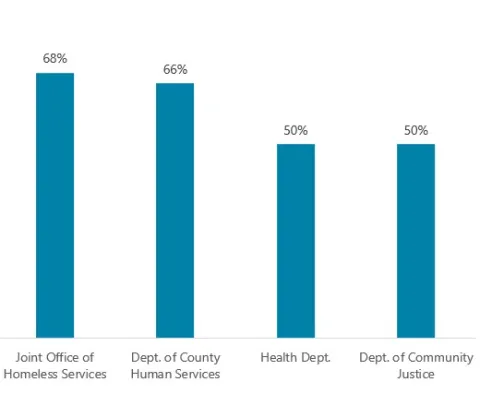

Con base en la muestra de facturas que analizamos, descubrimos que la puntualidad de los pagos variaba enormemente entre departamentos e incluso entre divisiones dentro de los departamentos para las facturas analizadas.

Curiosamente, los departamentos con condiciones de pago más estrictas estaban realizando pagos más puntuales para las facturas que probamos. La Oficina Conjunta de Servicios para Personas sin Hogar y el Departamento de Servicios Humanos del Condado tienen 10 días hábiles (que normalmente son alrededor de 14 días en total) como condiciones de pago para los contratos probados. Descubrimos que aproximadamente dos tercios de las facturas probadas para la Oficina Conjunta de Servicios para Personas sin Hogar y el Departamento de Servicios Humanos del Condado se pagaron a tiempo y dentro de los términos de pago del contrato. El Departamento de Salud y el Departamento de Justicia Comunitaria tienen 30 días como condiciones de pago para los contratos que probamos. Descubrimos que solo el 50% de las facturas que probamos para el Departamento de Salud y el Departamento de Justicia Comunitaria se pagaron a tiempo y dentro de los términos de pago del contrato. Como se señaló anteriormente en el informe, probamos 57 facturas para la Oficina Conjunta de Servicios para Personas sin Hogar, 93 facturas para el Departamento de Servicios Humanos del Condado, 66 facturas para el Departamento de Salud y 16 facturas para el Departamento de Justicia Comunitaria.

La Oficina Conjunta de Servicios para Personas sin Hogar y el Departamento de Servicios Humanos del Condado fueron mejores a la hora de pagar las facturas dentro de los términos de pago de un contrato.

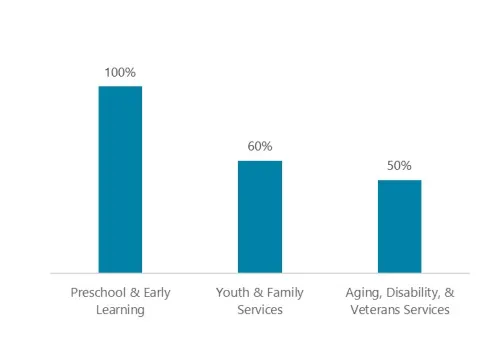

Los departamentos cuentan con personal fiscal centralizado. Sin embargo, la puntualidad de los pagos puede depender de los procesos del personal del programa de la división de un departamento, ya que las revisiones también se realizan a nivel de división. Si bien observamos que el 66 % de las facturas que evaluamos para el Departamento de Servicios Humanos del Condado se pagaron a tiempo, este porcentaje varió al evaluarse a nivel de división. Evaluamos las facturas de tres divisiones del Departamento de Servicios Humanos del Condado: Preescolar y Aprendizaje Temprano, Servicios para Jóvenes y Familias, y Servicios para la Tercera Edad, Discapacidad y Veteranos. Si bien se observó que todas las facturas de Preescolar y Aprendizaje Temprano se pagaron dentro de los términos de sus contratos, observamos que las tasas de puntualidad de las facturas evaluadas para Servicios para Jóvenes y Familias (60 %) y Servicios para la Tercera Edad, Discapacidad y Veteranos (50 %) fueron menores. Evaluamos 14 facturas para Preescolar y Aprendizaje Temprano, 73 facturas para Servicios para Jóvenes y Familias, y 6 facturas para Servicios para la Tercera Edad, Discapacidad y Veteranos.

Dentro del Departamento de Servicios Humanos del Condado, la División de Preescolar y Aprendizaje Temprano fue mejor en el pago de facturas dentro de los términos de pago de un contrato.

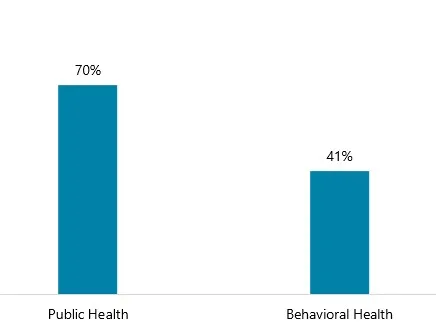

En el Departamento de Salud, la facturación a nivel de división también varió entre ellas. Analizamos las facturas de dos divisiones del Departamento de Salud: Salud Pública y Salud Conductual. Observamos que la mayoría de las facturas de Salud Pública (70%) se pagaron a tiempo, mientras que solo el 41% de las de Salud Conductual se pagaron a tiempo. Analizamos 20 facturas de Salud Pública y 46 de Salud Conductual.

Dentro del Departamento de Salud, la División de Salud Pública fue mejor a la hora de pagar las facturas dentro de los términos del contrato.

Analizamos las facturas de dos divisiones del Departamento de Justicia Comunitaria (Servicios para Adultos y Servicios para Menores). Sin embargo, debido al bajo monto de los contratos, solo analizamos un contrato de Servicios para Menores, el cual se pagó con un método de asignación (cantidad mensual contratada). Por lo tanto, los resultados solo se reflejan a nivel departamental y, como se mencionó anteriormente, observamos que solo el 50 % de las facturas se pagaron a tiempo.

Las razones del retraso en los pagos pueden atribuirse a diversos factores. En nuestra evaluación de la puntualidad de los pagos, nos centramos en las facturas con "pagos muy atrasados". Estas se identifican en el círculo rojo del gráfico a continuación.

En el caso de los contratos con vencimiento a 10 días hábiles, analizamos con mayor detalle la causa del retraso en las facturas pagadas con un plazo superior a 20 días hábiles. Encontramos que el 7 % de los casos se retrasaron más de 20 días hábiles en la Oficina Conjunta de Servicios para Personas sin Hogar y el 10 % en el Departamento de Servicios Humanos del Condado. Al analizar a nivel de división del Departamento de Servicios Humanos del Condado, encontramos que el 0 % de los casos de Preescolar y Aprendizaje Temprano, el 11 % de los Servicios para Jóvenes y Familias y el 17 % de los Servicios para la Tercera Edad, la Discapacidad y los Veteranos se pagaron con un plazo superior a 20 días hábiles.

En el caso de los contratos con plazos de pago de 30 días, analizamos con mayor detalle la causa del retraso en las facturas pagadas con un plazo superior a 60 días. Encontramos que el 20 % de las facturas del Departamento de Salud y el 31 % del Departamento de Justicia Comunitaria presentaron retrasos superiores a 60 días. Al analizar las divisiones del Departamento de Salud, encontramos que el 10 % de las facturas de Salud Pública y el 24 % de las facturas de Salud Mental presentaron retrasos superiores a 60 días.

Casi un tercio de las facturas del Departamento de Justicia Comunitaria analizadas se pagaron más de 60 days after recibir una factura

De los 31 pagos de nuestra muestra identificados como "muy atrasados" (círculo rojo en el gráfico anterior), observamos que aproximadamente una cuarta parte (26%) presentó problemas por parte del proveedor, como la aprobación de su carta de tarifas federales, que les permite imputar costos indirectos en sus contratos. Los costos indirectos son aquellos que se incurren para un propósito común o conjunto que beneficia a más de un programa u objeto de costo (por ejemplo, administración, contabilidad o recursos humanos) y que no son fácilmente asignables a un objeto de costo específico. Un proveedor obtendrá una tarifa indirecta aprobada por el gobierno federal o utilizará una tarifa predeterminada permitida, que se aplicará a los costos directos permitidos para ayudar a recuperar estos costos indirectos.

Descubrimos que el 74% restante de "pagos muy atrasados" se debían a problemas dentro del control del condado:

- El 35% se retrasó debido a la falta de un contrato firmado o un presupuesto anual establecido, o por no obtener tarifas o COLA actualizados antes de poder procesar la factura para su pago.

- El 26% se relacionaba con retrasos en el procesamiento de facturas del condado. Por ejemplo, retrasos en la aprobación o facturas mal archivadas.

- El 13% se relaciona con no tener suficientes fondos autorizados en el contrato y necesitar una corrección o excepción para pagar.

Razones para pagos muy tardíos de facturas

contrato 19%." data-entity-type="media" data-entity-uuid="d5a09486-67b9-4969-bba1-e9a5b53a2b53" data-align="center" data-caption="Fuente: Análisis de la Contraloría de las 31 facturas identificadas con "pagos muy atrasados" ">Las perspectivas de los proveedores sobre el pago oportuno son menos positivas para el Departamento de Salud y el Departamento de Justicia Comunitaria.

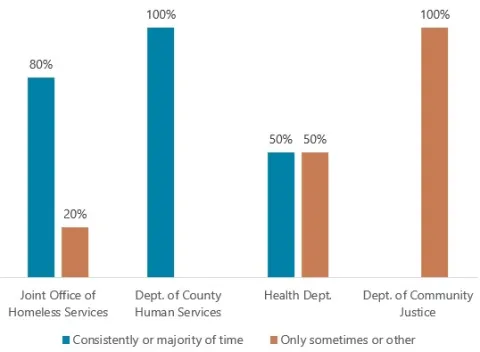

Además de analizar las facturas para determinar si se pagaban dentro de los plazos contractuales, encuestamos a los proveedores de los contratos analizados para conocer su perspectiva sobre la regularidad con la que se pagaban sus facturas. Si bien estas pruebas y preguntas difieren ligeramente entre sí, los resultados de nuestras pruebas reflejaron razonablemente los resultados de la encuesta para los proveedores que respondieron a la pregunta (tasa de respuesta del 76%). La Oficina Conjunta de Servicios para Personas sin Hogar mostró tasas de respuesta positivas entre los proveedores, mientras que todas las respuestas de los proveedores del Departamento de Servicios Humanos del Condado indicaron que sus facturas se pagaban de forma regular o la mayor parte del tiempo (56 % de forma regular y 44 % la mayor parte del tiempo). El Departamento de Salud y el Departamento de Justicia Comunitaria obtuvieron perspectivas menos positivas de los proveedores encuestados.

Las evaluaciones de los proveedores sobre la puntualidad de los pagos fueron razonablemente consistentes con los resultados de nuestras pruebas.

Nota: Constantemente = más del 90 % del tiempo. Mayoría del tiempo = entre el 50 % y el 90 % del tiempo. Solo a veces = entre el 25 % y el 50 % del tiempo. En quienes marcaron "Otros", la respuesta indicó problemas de puntualidad.

Correcciones menores están retrasando los pagos a los proveedores

El esfuerzo y los recursos que pueden requerirse para realizar un redondeo menor o una corrección de error insignificante no son eficientes y ocupan valiosos recursos de personal del condado y del proveedor.

La política del condado y la mayoría de los términos contractuales indican específicamente que una factura debe ser precisa y completa para que se pague a tiempo. Sin embargo, si existe una pequeña inexactitud, puede ser más eficiente procesar el pago con ella que recurrir a los recursos del condado y del proveedor para corregirla.

Revisamos las facturas que el condado procesó para su pago durante nuestra prueba de facturas. En algunos casos, era necesario corregir una factura antes de poder procesarla. Pudimos revisar la correspondencia para encontrar algunas de estas correcciones. En general, las facturas corregidas fueron resultado de la revisión que requirió una actualización debido a factores como montos incorrectos (facturación excesiva o insuficiente) o documentación de respaldo faltante o no coincidente. Sin embargo, algunas de estas correcciones se debieron a inexactitudes muy leves. A continuación, se presentan un par de ejemplos:

- Se devolvió una factura a un proveedor por una diferencia de cinco centavos ($0.05) en un documento justificativo. El total de esta factura ascendía a más de $396,726. El tiempo total de procesamiento de esta factura, desde el recibo original, la revisión del condado, los comentarios al proveedor y la factura final, fue de solo tres días. Sin embargo, el esfuerzo y los recursos que tanto el condado como el proveedor necesitaron para hacer una corrección de cinco centavos no son eficientes ni tienen valor.

- Se recibió una factura el 11/10/2022. El condado detectó problemas y que el proveedor debía realizar una corrección. El personal del condado envió un correo electrónico al proveedor el 21/10/22, 10 days after recibir la factura original. El proveedor envió una factura actualizada el 4/11/2022. Se detectó un segundo problema y el condado solicitó una copia de seguridad de un cargo de servicios públicos de $4.33 el 15/11/2022, 11 days after recibir la factura corregida. Se recibió una factura final y precisa el 15/11/2022. Esta factura de $54,607 se pagó el 25/11/2022. Según las condiciones de pago, 10 días hábiles, el pago se consideró oportuno porque se recibió y pagó una factura final y precisa en 10 días hábiles. Sin embargo, el tiempo que tomó procesar, revisar y recibir una factura precisa tomó más de un mes, y la corrección final fue por un monto insignificante (menos de $5).

Dado que el personal de programas y fiscal devolvió facturas por errores menores, parece que desconocen si tienen la autoridad para anular errores tan insignificantes. Una capacitación constante en todo el condado para garantizar que el personal cuente con la información adecuada sobre cuándo es razonable y admisible dicha anulación beneficiaría al condado y a los proveedores.

Existen oportunidades para una mejor coordinación entre las oficinas del condado

Cuando todas las partes involucradas en un proceso conocen las funciones y responsabilidades de cada parte interesada, se reduce la confusión y se logran prácticas más eficientes. La comunicación y el intercambio de información son componentes esenciales para garantizar el éxito de dicho proceso.

Las regulaciones federales y las políticas de contratación del condado exigen una revisión de cumplimiento fiscal si se utilizan fondos federales para financiar un contrato. Para cumplir con este requisito, el departamento de Cumplimiento Fiscal realiza las evaluaciones de riesgos requeridas.

Las evaluaciones de riesgos son una herramienta para comprender mejor las condiciones de un proveedor, lo que permite al condado determinar la mejor manera de apoyarlo. Por ejemplo, si el proveedor es una organización pequeña, podría necesitar más apoyo en tareas administrativas como la facturación y la comprensión de lo permitido y lo no permitido según los términos de su contrato, o cómo alcanzar los objetivos de rendimiento.

Las evaluaciones y revisiones de riesgos de Cumplimiento Fiscal se centran principalmente en la evaluación fiscal de los proveedores, lo que incluye elementos de sus riesgos financieros, el cumplimiento de las normas y regulaciones federales y estatales aplicables, y la evaluación de sus sistemas financieros y controles internos, así como de sus prácticas contables. Las evaluaciones de riesgos y las revisiones de cumplimiento que realiza Cumplimiento Fiscal no se centran en el desempeño del programa de los proveedores.

La evaluación de riesgos y la revisión de cumplimiento de la unidad de Cumplimiento Fiscal tienen una función muy específica y no deben utilizarse para reemplazar la necesidad de un departamento de evaluar y monitorear completamente a un proveedor.

Algunos empleados del departamento nos comentaron que dependen de la evaluación de riesgos de un proveedor que realiza Cumplimiento Fiscal. Un miembro del programa indicó que Cumplimiento Fiscal realiza las visitas in situ. Otros empleados también indicaron que no ven estas evaluaciones ni revisan los resultados y que les gustaría hacerlo, mientras que se observó que un departamento realiza sus propias evaluaciones de riesgos.

Si bien los departamentos pueden beneficiarse de las evaluaciones de riesgos y revisiones fiscales de la unidad de Cumplimiento Fiscal, es importante que no dependan excesivamente del trabajo de Cumplimiento Fiscal, ya que esto podría resultar en que el departamento pase por alto otras áreas de riesgo. Las áreas de riesgo son importantes para determinar el nivel de supervisión necesario y si un proveedor cumple con la declaración de trabajo y los objetivos de desempeño requeridos, según lo estipulado en su contrato.

La Oficina Conjunta de Servicios para Personas sin Hogar realiza su propia evaluación de riesgos y revisión anual del desempeño de cada uno de sus proveedores, independientemente de la evaluación de riesgos de la unidad de Cumplimiento Fiscal. Si bien las evaluaciones de riesgos y revisiones anuales de la Oficina Conjunta de Servicios para Personas sin Hogar incluyen elementos de evaluación fiscal, también evalúan los servicios, los resultados y los resultados del programa. La División de Servicios para Jóvenes y Familias del Departamento de Servicios Humanos del Condado también realiza un monitoreo formal in situ para determinar si un proveedor cumple con los estándares del programa y comprender mejor el trabajo que se realiza. Las revisiones de la Oficina Conjunta de Servicios para Personas sin Hogar y la División de Servicios para Jóvenes y Familias del Departamento de Servicios Humanos del Condado son realizadas por personal del programa, que conoce de primera mano los requisitos, las necesidades y los desafíos del programa.

Si bien no es apropiado que los departamentos sustituyan sus responsabilidades de evaluación y monitoreo con el trabajo de Cumplimiento Fiscal, existe la oportunidad de mejorar la coordinación entre los departamentos y Cumplimiento Fiscal. Si los departamentos comprenden mejor qué hace y qué no hace Cumplimiento Fiscal, estarán mejor informados sobre sus obligaciones. Además, es fundamental que el personal del programa que realiza el trabajo, no solo los gerentes, tenga esta información, para que estén bien capacitados para realizar el monitoreo necesario de la mejor manera.

Si bien es necesario realizar evaluaciones y monitoreo de riesgos tanto de Cumplimiento Fiscal como a nivel de programa, es fundamental que estas funciones sean claras y se comuniquen adecuadamente. Debe haber claridad y distinción entre las funciones, cómo se desempeñan y su propósito. Esto es crucial no solo para el personal del condado, sino también para los proveedores. Si bien la función y el propósito de Cumplimiento Fiscal están bien definidos, observamos que el personal y los proveedores no siempre tienen claro qué diferenciar entre lo que cubre y lo que no cubre. Observamos que el personal del programa se basa indebidamente en las evaluaciones y revisiones de riesgos de Cumplimiento Fiscal, lo que genera lagunas e inconsistencias en el monitoreo y confusión por parte de los proveedores.

Recomendaciones

Recomendamos que el Director de Operaciones, a más tardar el 30 de junio de 2025:

- Trabajar con los departamentos para desarrollar una política actual de seguimiento de contratos estándar que pueda usarse como marco en todo el condado.

- Desarrollar un mecanismo para evaluar el cumplimiento del departamento con la política de monitoreo de contratos en todo el condado.

Recomendamos que el Director Financiero (CFO), a más tardar el 30 de junio de 2025:

- Evalúe las entradas en Workday que determinan la "Fecha de vencimiento" de una factura para ayudar a garantizar que esta fecha se pueda utilizar para evaluar el cumplimiento del condado con los términos de pago del proveedor.

- Desarrollar un mecanismo para evaluar el cumplimiento del departamento con las condiciones de pago a los proveedores.

- Desarrollar herramientas de capacitación e información tanto para el personal y los administradores de los programas del condado como para los proveedores de servicios, de modo que la información que se comparte sea coherente. Es importante que la información y la capacitación se proporcionen de forma constante y a quienes realizan las tareas de supervisión de contratos. Recomendamos que esto se realice mediante un simposio anual (o similar) y que incluya el intercambio de información sobre:

- Las tareas y la experiencia que respalda la Oficina del CFO

- Limitaciones de los apoyos de la Oficina del CFO

- actualizaciones de políticas, estándares y regulaciones que impactan el monitoreo de contratos

- problemas nuevos o emergentes

Alcance, objetivos y metodología

Los contratos de salud y servicios humanos constituyen una de las principales áreas de contratación en el Condado de Multnomah. El análisis de las cuentas del libro mayor del condado para el año fiscal 2022 identificó que los cuatro departamentos del condado que celebran la mayor cantidad de contratos de salud y servicios humanos son la Oficina Conjunta de Servicios para Personas sin Hogar, el Departamento de Servicios Humanos del Condado, el Departamento de Salud y el Departamento de Justicia Comunitaria. A partir de ahí, examinamos las cuentas del libro mayor del condado para el año fiscal 2023 y seleccionamos una muestra de 21 proveedores, 53 contratos y 232 facturas para realizar las pruebas. Nos centramos en los proveedores con gastos totales superiores a $500,000, por departamento.

En nuestra revisión, descubrimos que los proveedores que celebran contratos de salud y servicios humanos con el condado pueden tener contratos con más de un departamento del condado. Para tener esto en cuenta, incluimos en nuestra muestra a 13 proveedores que tenían contrato con un departamento del condado, cuatro proveedores que tenían contrato con dos departamentos del condado, tres proveedores que tenían contrato con tres departamentos del condado y un proveedor que tenía contrato con los cuatro departamentos.

Evaluamos hasta qué punto el condado supervisa los contratos de salud y servicios humanos a nivel departamental haciendo las siguientes preguntas:

- ¿Los departamentos del condado tienen procesos y controles establecidos para monitorear adecuadamente los contratos a fin de garantizar que se cumplan las métricas de desempeño de los mismos?

- ¿Los departamentos del condado supervisan los contratos de manera consistente y equitativa entre los proveedores?

- ¿Los departamentos del condado evalúan el riesgo para garantizar que se aplique el apoyo cuando y donde sea necesario?

- ¿Los departamentos del condado tienen procesos y controles establecidos para revisar y aprobar adecuadamente la facturación de los proveedores para garantizar que se realicen los pagos adecuados?

Para lograr los cuatro objetivos de esta auditoría, nosotros:

- Se utilizó Workday para analizar los gastos.

- Se revisaron las mejores prácticas de monitoreo de contratos de las asociaciones de la industria.

- Se entrevistó a líderes del condado, líderes departamentales y de división, personal y supervisores sobre recursos y prácticas de monitoreo de contratos.

- Se examinaron los entregables y las notas relacionadas con la iniciativa para mejorar los sistemas y procesos de contratación en todo el condado.

- Verificó los controles internos y revisó las políticas, procedimientos y orientación a nivel de condado, departamental, divisional y/o programático relacionados con el monitoreo de contratos.

- Se revisaron 53 contratos y 232 facturas de 21 proveedores y se analizó la documentación de seguimiento de cada contrato y factura analizada.

- Se evaluaron datos de distintos proveedores de servicios con respecto a los tiempos de pago, el apoyo brindado por el condado y el seguimiento de contratos, la evaluación de riesgos y la coherencia en las actividades de seguimiento entre y dentro de los departamentos, divisiones y programas.

- Se encuestó a los proveedores incluidos en esta auditoría sobre las actividades de monitoreo de contratos del condado y sus experiencias trabajando con el condado.

Esta población de proveedores y sus facturas se muestrearon mediante una metodología de muestreo no estadístico, con datos de Workday. También revisamos copias de contratos del sistema de gestión de contratos del condado, Jaggaer.

Evaluamos la fiabilidad de los datos mediante (1) pruebas electrónicas para detectar errores obvios de precisión e integridad, (2) entrevistas con funcionarios del condado familiarizados con los datos, (3) revisión de la documentación relacionada y (4) colaboración estrecha con los funcionarios del condado para identificar cualquier problema con los datos. Determinamos que los datos eran suficientemente fiables para los fines de este informe.

Realizamos esta auditoría de desempeño de conformidad con las normas de auditoría gubernamental generalmente aceptadas. Dichas normas exigen que planifiquemos y realicemos la auditoría para obtener evidencia suficiente y adecuada que sustente razonablemente nuestras conclusiones, con base en nuestro objetivo de auditoría. Consideramos que la evidencia obtenida proporciona una base razonable para nuestras conclusiones, con base en nuestros objetivos de auditoría.

Personal de auditoría

Michelle Greene, Auditora de Gestión

Annamarie McNiel, Directora de Operaciones y Auditoría