Lo que encontramos

La Oficina del Auditor da seguimiento a las recomendaciones de auditoría para apoyar la rendición de cuentas del gobierno del condado.

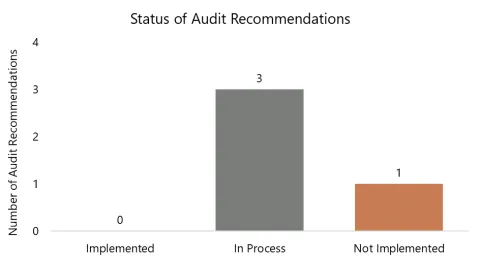

Descubrimos que el condado está en proceso de implementar tres recomendaciones y no ha implementado una recomendación de la auditoría del proceso presupuestario de 2023.

Qué significan los estados

- Implementado: el auditado ha implementado completamente o ha resuelto el problema para cumplir con la intención de la recomendación.

- En proceso: el auditado ha comenzado la implementación.

- No implementado: el auditado no ha implementado o no tiene la intención de implementar.

Recomendaciones en proceso

Recomendación #1: Para mejorar la transparencia, la Oficina de Presupuesto y el Director Financiero deberían desarrollar un procedimiento administrativo que requiera que todos los departamentos del condado informen a la Junta de Comisionados del Condado al menos una vez cada año fiscal sobre el presupuesto revisado en relación con los gastos reales en la unidad fundamental del presupuesto del condado, que actualmente es el nivel de oferta del programa.

Nota del Auditor: Tras consultar con la Oficina de Presupuesto, se está trabajando con el Director Financiero para desarrollar una nueva política que formará parte del proceso presupuestario del año fiscal 2026. Según la Oficina de Presupuesto, esta nueva política detallará los requisitos para la presentación de informes sobre la relación entre el presupuesto y los gastos reales a nivel de la oferta programática. Estas nuevas políticas y directrices se incluirán en la Política Financiera y Presupuestaria del año fiscal 2026 que la Junta de Comisionados del Condado adopta como parte del proceso presupuestario anual.

La Oficina de Presupuesto ha implementado un panel de control presupuestario mensual que informa sobre los gastos reales a nivel de oferta programática y los compara con los gastos presupuestados. Estos paneles están disponibles públicamente en el sitio web de la Oficina de Presupuesto.

Estamos considerando esta recomendación en proceso, ya que la nueva política aún no está vigente.

Recomendación #3: El Presidente debe ordenar a la Oficina de Presupuesto y a los departamentos que interactúen con los comités asesores de presupuesto comunitario más temprano en el proceso presupuestario y les brinden información antes, para que sus comentarios tengan más tiempo para ser abordados con la publicación del presupuesto propuesto por el Presidente.

Nota del Auditor: Bajo la dirección del Presidente y una Nota de Presupuesto del Año Fiscal 2025 del Comisionado, la Oficina de Participación Comunitaria llevó a cabo varias sesiones de escucha con miembros de los Comités Asesores de Presupuesto Comunitarios (CBAC) y coordinadores de los CBAC para evaluar las necesidades y los desafíos que enfrentan los CBAC en el proceso presupuestario.

A partir de este trabajo con los CBAC, la Oficina de Participación Comunitaria elaboró un Plan de Mejora del CBAC y propuso cambios al código del condado. Estos borradores se compartieron con la Junta de Comisionados en la sesión informativa del 24 de septiembre 2024 board La Oficina de Participación Comunitaria también elaboró un cronograma del CBAC. Con base en nuestra consulta, este cronograma busca ayudar al personal y voluntarios del CBAC, proporcionándoles los hitos y acciones clave para su trabajo, describiendo el alcance de su trabajo y su relación con el proceso presupuestario general.

Estamos considerando esta recomendación en proceso, porque la mayoría de los esfuerzos descritos anteriormente están actualmente en forma de borrador y están destinados a implementarse como parte del proceso presupuestario del año fiscal 2026.

Recomendación n.° 4: La Junta de Comisionados del Condado debería estudiar si el condado debería elaborar su presupuesto con un proceso anual o bienal e informar sobre los resultados de este estudio. Las áreas de estudio podrían incluir los posibles impactos en la participación comunitaria en el proceso presupuestario, los insumos y resultados presupuestarios, y el seguimiento del presupuesto aprobado en relación con los gastos reales.

Nota del Auditor: La Oficina de Presupuesto contrató a un becario residente de Hatfield, a través de la Universidad Estatal de Portland, para investigar las ventajas y desventajas de un proceso presupuestario bienal y elaboró un informe. El informe no ofrece una recomendación, sino contexto para su posterior consideración por parte del Condado. En noviembre de 2024, el Director de Presupuesto entregó una copia del informe a la Junta de Comisionados para su revisión.

Estamos considerando esta recomendación en trámite porque está dirigida a la Junta de Comisionados del Condado para que estudie la opción de un proceso bienal. Si bien la Comisión recibió una copia del informe, la recibió recientemente. Además, se prevé que la mayoría de la Junta de Comisionados se renueve en enero de 2025. Los nuevos comisionados deberían tener la oportunidad de analizar estos resultados, dado el breve plazo que tienen los comisionados actuales para revisarlos adecuadamente y considerar su impacto antes de esta renovación.

Recomendaciones no implementadas

Recomendación #2: Para mejorar la transparencia, la Junta de Comisionados del Condado debería desarrollar una política que requiera que los departamentos les informen cuando tengan la intención de realizar gastos de una manera que la Junta defina como materialmente diferente a cómo propusieron gastar los fondos en las ofertas de programas.

Nota del Auditor: Consideramos que esta recomendación no se ha implementado a la fecha de este informe.

Como se indicó en la respuesta a la Recomendación n.° 1, la Oficina de Presupuesto ha implementado paneles para informar sobre la relación entre los gastos presupuestados y los gastos reales. Además, se espera que la nueva política financiera y presupuestaria, mencionada en la Recomendación n.° 1, incluya directrices para que los departamentos informen a la Junta de Comisionados del Condado sobre las diferencias sustanciales entre el presupuesto y los gastos reales. La Oficina de Presupuesto ha suspendido esta recomendación hasta que tenga la oportunidad de estudiar el impacto de la nueva política y los informes, de modo que la Junta pueda estar mejor informada al desarrollar una política que defina "sustancialmente diferente".

Objetivos, alcance y metodología

Los objetivos de esta evaluación fueron determinar el estado de las recomendaciones de la Auditoría del Proceso Presupuestario del Condado de Multnomah de 2023: el condado necesita mejores informes sobre los gastos y más tiempo para la participación de la comunidad que tenía fecha de vencimiento el 30 de septiembre de 2024.

Los auditores evaluaron el estado de las recomendaciones basándose en entrevistas, documentación y otra evidencia disponible.

Actualización del estado de una recomendación

Durante cada auditoría que realiza nuestra oficina, formulamos recomendaciones para mejorar las operaciones gubernamentales, en particular en materia de eficacia, transparencia, rendición de cuentas y equidad. Nuestro objetivo al evaluar el estado de las recomendaciones es garantizar que la administración las implemente para mejorarlas.

Reconocemos que, tras publicar una evaluación sobre el estado de las recomendaciones, la administración podría implementar plenamente una recomendación que, según informamos, estaba en proceso o no se había implementado. La administración puede entonces proporcionar evidencia al Auditor que demuestre por qué debería modificarse el estado de la recomendación en sus futuros informes. La decisión final sobre si modificar el estado de una recomendación recae en el Auditor.

Personal

Annamarie McNiel, CPA, Directora de Operaciones y Auditoría