Publicado en enero de 2026

Aspectos destacados del informe

Lo que encontramos

La Oficina del Auditor da seguimiento a las recomendaciones de auditoría para apoyar la rendición de cuentas del gobierno del condado.

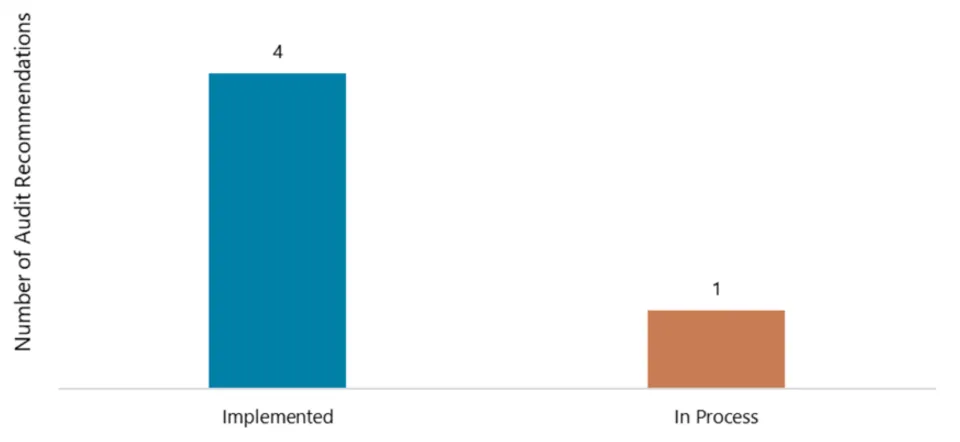

Consideramos que el condado ha implementado cuatro de las cinco recomendaciones de nuestra auditoría de monitoreo 2024 Contract : se necesita un enfoque consistente en todo el condado , y todavía hay uno en proceso de implementación.

Qué significan los estados

- Implementado: el auditado ha implementado completamente o ha resuelto el problema para cumplir con la intención de la recomendación.

- En proceso: el auditado ha comenzado la implementación.

- No implementado: el auditado no ha implementado o no tiene la intención de implementar.

Estado de las recomendaciones de auditoría

Recomendaciones implementadas

Recomendación n.° 1: El director de operaciones (COO) debe trabajar con los departamentos para desarrollar una política de seguimiento de contratos estándar vigente que pueda usarse como marco en todo el condado.

El condado estableció una unidad central de Administración de Contratos dentro del Departamento de Administración del Condado para implementar y mantener políticas, procedimientos, estándares y capacitación de administración de contratos en todo el condado.

La unidad de Administración de Contratos hizo lo siguiente para desarrollar nuevos estándares de monitoreo de contratos para todo el condado:

- Nos pusimos en contacto con los departamentos para obtener sus aportes para el desarrollo de los nuevos estándares.

- Proporcionó actualizaciones de estado periódicas a los empleados que fueron identificados como afectados por los nuevos estándares.

- Se llevó a cabo un programa piloto con tres departamentos: el Departamento de Salud, el Departamento de Servicios para Personas sin Hogar (anteriormente Oficina Conjunta de Servicios para Personas sin Hogar) y el Departamento de Servicios Humanos del Condado para ayudar a informar los nuevos estándares.

- Con base en los aportes de todo el condado y el programa piloto, se desarrolló un procedimiento administrativo de contratos y un manual de normas de administración de contratos y se los puso a disposición en el sitio web del condado de la unidad de Administración de Contratos.

- Se desarrolló una capacitación para los nuevos estándares que se puso a disposición en todo el condado.

La Junta de Comisionados del Condado adoptó una política de administración de contratos, que incluye el manual de administración de contratos y la capacitación, como parte de las Políticas Financieras y Presupuestarias del año fiscal 2026, el 12 de junio de 2025.

Además, el Presidente del Condado firmó un procedimiento administrativo de contratos (CON-3) con vigencia a partir del 15 de agosto de 2025. Este procedimiento describe la responsabilidad y la autoridad para que la función de administración de contratos se centralice en la unidad de Administración de Contratos. El procedimiento también describe las responsabilidades de los departamentos.

Recomendación n.° 3: El director financiero (CFO) debe evaluar las entradas en Workday que determinan la “fecha de vencimiento” de una factura para ayudar a garantizar que esta fecha se pueda utilizar para evaluar el cumplimiento del condado con los términos de pago a los proveedores.

Cuentas por Pagar Central (AP) trabajó con el equipo de Finanzas ERP del Condado para requerir una “Fecha de recepción de la factura” cuando se ingresa una factura en el sistema de planificación de recursos empresariales (ERP) del condado, Workday, para su procesamiento.

Central AP comunicó la definición de "Fecha de Recepción de Factura" a todos los gerentes de finanzas del departamento. Es la fecha en que cualquier empleado u oficina del Condado de Multnomah recibe por primera vez la factura del proveedor, completa y precisa (es decir, cuando se puede procesar para el pago). Esta definición también se comparte en el sitio web interno de Central AP.

La “Fecha de recepción de la factura” y un cálculo de los tiempos de procesamiento ahora se incluyen como parte de un informe estándar de Workday que está disponible para todo el personal de finanzas.

La "Fecha de recepción de la factura" sigue siendo una entrada manual y, por lo tanto, puede introducirse incorrectamente. Generamos un informe sobre solo algunas facturas y detectamos que la "Fecha de recepción de la factura" se ingresó incorrectamente en algunos casos. En esos casos, la fecha ingresada era la fecha de recepción por la unidad de Cuentas por Pagar del departamento, que era posterior a la fecha en que el condado recibió por primera vez una factura completa y precisa del proveedor. Dado que este problema no se puede solucionar con un control automatizado, para corregirlo será necesario mantener una comunicación continua con el personal de Cuentas por Pagar para comprender mejor y aplicar correctamente la "Fecha de recepción de la factura".

Sin embargo, Central AP ha implementado otros controles automatizados. Esto incluye exigir una fecha razonable en el campo "Fecha de recepción de la factura". Por ejemplo, el sistema impedirá el envío de una factura si no se introduce una fecha válida o si se introduce una incorrecta. Aparecerá un mensaje de error emergente que deberá corregirse antes de poder enviar la factura. Un ejemplo de fecha válida es una anterior en más de dos años a la fecha actual.

AP Central continúa las conversaciones con los departamentos y brindará más capacitación en una reunión del personal de finanzas en enero de 2026.

Consideramos que esta recomendación se ha implementado porque han respondido plenamente a ella. Sin embargo, es necesario continuar la capacitación para garantizar que quienes ingresan las facturas comprendan la definición de "Fecha de Recepción de la Factura".

Recomendación #4: El Director Financiero (CFO) debería desarrollar un mecanismo para evaluar el cumplimiento del departamento con las condiciones de pago a los proveedores.

El área de Cuentas por Pagar Central (AP), que reporta al CFO, ha desarrollado herramientas de seguimiento de facturas que incluyen:

- Se ha ampliado un informe de Workday, disponible para todos los departamentos, para incluir campos de datos adicionales para ayudar a supervisar el cumplimiento del pago de facturas.

- El informe Workday ahora incluye cálculos de los tiempos de procesamiento de facturas.

- Un informe específico para cada departamento, basado en el informe de Workday mencionado anteriormente, que analiza los datos de las facturas. Este informe muestra el porcentaje de facturas pagadas fuera de plazo. AP Central proporciona este informe a los departamentos trimestralmente.

- Un informe resumido proporcionado al director financiero del condado de forma trimestral y anual con un análisis de todo el condado para ayudar a monitorear el progreso y el cumplimiento.

La gerencia de AP Central nos comentó que colaboran con cada departamento para analizar los resultados de su informe y trabajar en mejoras continuas de los procesos. Además, siguen colaborando con el equipo de Finanzas de ERP para implementar mejoras en Workday que permitan una entrada de datos más precisa y aumenten la utilidad del informe.

Consideramos que esta recomendación se ha implementado ya que AP Central ha desarrollado e implementado un proceso de monitoreo que ayuda a evaluar el cumplimiento del departamento con los términos de pago a los proveedores.

Recomendación n.° 5: El Director Financiero (CFO) debe desarrollar herramientas de capacitación e información tanto para el personal como para los administradores y proveedores de servicios de los programas del condado, a fin de garantizar la coherencia en el intercambio de información. Es importante que la información y la capacitación se proporcionen de forma coherente y dirigidas a quienes realizan las tareas de supervisión de contratos. Recomendamos que esto se realice mediante un simposio anual (o similar) y que incluya el intercambio de información sobre:

- Las tareas y la experiencia que respalda la Oficina del CFO

- Limitaciones de los apoyos de la Oficina del CFO

- actualizaciones de políticas, estándares y regulaciones que impactan el monitoreo de contratos

- problemas nuevos o emergentes

La unidad de Cumplimiento Fiscal del Condado, que reporta al Director Financiero, impartió dos capacitaciones al personal del condado. La primera se impartió en enero de 2025 y se dirigió a los especialistas en contratos. La segunda se impartió en febrero de 2025 y se dirigió al personal del programa. Las capacitaciones incluyeron una explicación de las funciones de la unidad de Cumplimiento Fiscal, información general sobre algunos requisitos contractuales y actualizaciones sobre las directrices federales que afectan a los contratos.

La unidad de Cumplimiento Fiscal planea continuar brindando capacitación anual al personal del condado, con énfasis en el personal del programa (en lugar de los especialistas contratados). Según conversaciones con la gerencia de Cumplimiento Fiscal, la razón por la que se enfocarán en el personal del programa es que este grupo trabaja directamente con los proveedores de servicios.

Si bien la unidad de Cumplimiento Fiscal no planea brindar capacitación directa a los proveedores de servicios, la administración considera que las capacitaciones descritas anteriormente brindarán las herramientas al personal del programa para apoyar a los proveedores de servicios según sea necesario.

Consideramos que esta recomendación se ha implementado ya que la unidad de Cumplimiento Fiscal ha brindado capacitación e información al personal del condado y tiene la intención de continuar un programa de capacitación anualmente con el personal del programa.

Recomendación en proceso

Recomendación n.° 2: El director de operaciones (COO) debería desarrollar un mecanismo para evaluar el cumplimiento del departamento con la política de monitoreo de contratos a nivel de condado.

Con base en la información proporcionada por la gerencia, la unidad de Administración de Contratos está desarrollando una herramienta de informes para recopilar datos de los entregables contractuales de los sistemas de seguimiento departamentales. Se espera que esta herramienta muestre el desempeño individual de cada contrato en cuanto al cumplimiento de los entregables. Debido a los diferentes sistemas que utilizan los departamentos para el seguimiento de los entregables, se está investigando un software para agregar la información de los entregables. Se prevé que la prueba piloto de los informes se inicie el 28 de febrero de 2026.

La política del condado (CON-3) asigna la responsabilidad y autoridad para la supervisión de la función de administración de contratos, que se centralizará en la unidad de Administración de Contratos, perteneciente al Departamento de Administración del Condado. Esta política también incluye la responsabilidad del proceso de supervisión, que será realizado por el Gerente de Administración de Contratos del Departamento de Administración del Condado. Además, la política exige que los departamentos realicen un seguimiento de los entregables de los contratos y los pongan a disposición de la unidad de Administración de Contratos.

Consideramos que esta recomendación está en proceso ya que estos esfuerzos aún están en marcha.

Objetivos, alcance y metodología

Los objetivos de esta evaluación fueron determinar el estado de las recomendaciones de la auditoría de seguimiento del contrato: se necesitaba un enfoque consistente en todo el condado con fecha de vencimiento el 30 de junio de 2025.

Los auditores evaluaron el estado de las recomendaciones basándose en entrevistas, documentación y otra evidencia disponible.

Actualización del estado de una recomendación

Durante cada auditoría que realiza nuestra oficina, formulamos recomendaciones para mejorar las operaciones gubernamentales, en particular en materia de eficacia, transparencia, rendición de cuentas y equidad. Nuestro objetivo al evaluar el estado de las recomendaciones es garantizar que la administración las implemente para mejorarlas.

Reconocemos que, tras publicar una evaluación sobre el estado de las recomendaciones, la administración podría implementar plenamente una recomendación que, según informamos, estaba en proceso o no se había implementado. La administración puede entonces proporcionar evidencia al Auditor que demuestre por qué debería modificarse el estado de la recomendación en sus futuros informes. La decisión final sobre si modificar el estado de una recomendación recae en el Auditor.

Personal

Annamarie McNiel, CPA, Directora de Operaciones y Auditoría